2025 ゼルコナートベースの固体酸化物燃料電池製造レポート: 市場動向、技術革新、戦略的予測。次の5年間を形作る主要な成長ドライバー、地域のトレンド、競争分析を探る。

- エグゼクティブサマリーと市場概要

- ゼルコナートベースのSOFC製造における主な技術トレンド

- 競争環境と主要プレイヤー

- 市場成長予測とCAGR分析(2025–2030)

- 地域市場分析と新興ホットスポット

- 課題、リスク、および市場参入障壁

- 機会と戦略的提言

- 将来の展望: 革新と長期的市場ポテンシャル

- 参考文献

エグゼクティブサマリーと市場概要

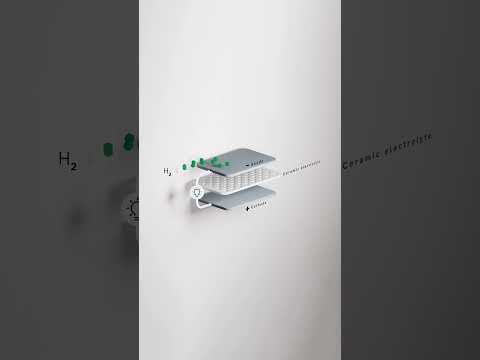

ゼルコナートベースの固体酸化物燃料電池(SOFC)は、高温燃料電池技術における重要な進展を示しており、従来のイットリウム安定化ジルコニア(YSZ)システムと比較して、向上したイオン導電性、化学的安定性、燃料の柔軟性を提供します。2025年時点で、ゼルコナートベースのSOFC製造のグローバル市場は、固定式、ポータブル、輸送セクターにおける効率的で低排出のエネルギーソリューションへの需要の高まりにより、堅調な成長を遂げています。

市場は、バリウムゼルコナート(BaZrO3)やストロンチウムゼルコナート(SrZrO3)などのゼルコナート材料を最適化し、プロトン導電性と耐久性を向上させることに焦点を当てた主要企業や研究機関による研究開発活動の急増を特徴としています。これらの進展により、SOFCは低温(500–700°C)で稼働することが可能になり、システムコストを削減し、適用可能性を拡張しています。

MarketsandMarketsによると、グローバルなSOFC市場は2027年までに91億米ドルに達すると予測されており、ゼルコナートベースのシステムが水素および炭化水素燃料の利用において優れた性能を示すため、成長するシェアを占めるとされています。アジア太平洋地域は、日本、韓国、中国が主導し、製造能力と展開の最前線に位置しており、クリーンエネルギーインフラに対する強力な政府の取り組みと投資によって支えられています。ヨーロッパと北アメリカでも、特に分散型電力生成やバックアップシステムにおいて、採用が増加しています。

- 主要プレイヤー: FuelCell Energy、Bloom Energy、CeramTecなどの主要な業界参加者は、ゼルコナートベースのSOFC技術に投資しており、システム効率と寿命の向上を目指しています。

- 製造トレンド: テープキャスティング、スクリーン印刷、共焼結などのスケーラブルでコスト効果の高い製造プロセスへの移行が商業化を加速させています。材料供給者とシステムインテグレーターとのパートナーシップが、セル設計やスタック組立における革新を促進しています。

- 課題: 有望な成長が期待される一方で、高い材料コスト、複雑な製造技術、および実世界での長期的な耐久性テストの必要性など、マーケットは課題に直面しています。

要約すると、2025年のゼルコナートベースのSOFC製造セクターは、技術革新、支援的な政策枠組み、持続可能なエネルギーシステムへの世界的な移行に支えられて、重要な拡大に向けて準備が整っています。研究開発および製造最適化への継続的な投資が、ゼルコナートベースのSOFCの商業的可能性を最大限に引き出すために重要です。

ゼルコナートベースのSOFC製造における主な技術トレンド

ゼルコナートベースの固体酸化物燃料電池(SOFC)は次世代エネルギーソリューションの最前線にあり、2025年はその製造環境を形作る幾つかの重要な技術トレンドが見られます。これらのトレンドは、より高い効率、低コスト、向上した耐久性の必要性、さらには固定式および移動式電力アプリケーションにおける成長する需要に応えて推進されています。

- 先進的な焼結技術: 製造業者は、スパークプラズマ焼結(SPS)やマイクロ波焼結などの先進的な焼結方法をますます採用しています。これらの技術は、低い処理温度と短いサイクルタイムを可能にし、ゼルコナート電解質や電極の微細な微細構造を保持し、イオン導電性と機械的強度を高めます。このシフトはElsevierの研究に支えられています。

- ナノ構造材料: ナノ構造のゼルコナート粉末や薄膜の統合は、SOFCの電気化学的性能を向上させています。ナノ構造は、アクティブな表面積を増加させ、セルのコンポーネント間でのインターフェース接触を改善し、より高い出力密度と長い運転寿命を実現します。Tosoh Corporationなどの企業は、SOFCアプリケーションのためのスケーラブルなナノ材料合成に投資しています。

- 3Dプリンティングと積層製造: 積層製造は、複雑な形状を可能にし、材料の無駄を減らすことでSOFCコンポーネントの製造を革命的に変えています。ゼルコナートベースの電解質や電極の3Dプリントは、ポロシティや厚さを正確に制御することを可能にし、セルの性能最適化において重要です。GE Additiveなどの業界リーダーは、商業生産に向けたこれらの技術を試験しています。

- 自動化された品質管理: AI駆動の検査システムとリアルタイムプロセス監視の導入が、ゼルコナートベースのSOFC製造における品質保証を向上させています。これらのシステムは、生産プロセスの早い段階で微細構造の欠陥や成分の不整合を検出し、失敗率を減少させ、歩留まりを改善します。Siemensがその重要性を強調しています。

- ハイブリッド製造アプローチ: 従来のテープキャスティングと先進的な共焼結・浸透法を組み合わせることで、特性が調整された多層SOFCの生産が可能になります。このハイブリッド化は、革新的なゼルコナート組成と機能的勾配の統合を支援します。Fraunhofer Societyがこれを報告しています。

これらの技術トレンドは、ゼルコナートベースのSOFC製造の進化を牽引し、より大きな商業的実現可能性とグローバルなエネルギー移行における広範な採用を促進しています。

競争環境と主要プレイヤー

2025年のゼルコナートベースの固体酸化物燃料電池(SOFC)製造の競争環境は、確立された多国籍企業、専門のエネルギー技術企業、革新的なスタートアップの混合によって特徴づけられています。市場は、高効率で低排出のエネルギーソリューションへの需要の増加に駆り立てられ、ゼルコナートベースの電解質や電極がその優れたイオン導電性と熱安定性により注目を集めています。

このセクターの主要プレイヤーは、ゼルコナートの組成を最適化し、セルの耐久性を向上させ、製造コストを削減するために、研究開発に多大な投資を行っています。Siemens EnergyやBloom Energyなどは、ゼルコナート材料を自社のSOFCプラットフォームに統合し、固定式および分散型電力発電市場にターゲットを絞っています。これらの企業は、広範なエンジニアリング能力とグローバルなサプライチェーンを活用して生産を拡大し、商業システムを展開しています。

アジアでは、三菱パワーおよび富士電機が目立ち、特に日本と韓国での工業およびユーティリティスケール用の高性能ゼルコナートベースのSOFCスタックの開発に注力しています。彼らの取り組みは、クリーンエネルギー技術を促進する強力な政府の取り組みに支えられています。

ヨーロッパの企業、例えばCeramTecやSolydEraは、高度なセラミックスおよび燃料電池スタック製造における専門知識が認識されています。これらの企業は、研究機関と協力してゼルコナートの処理技術を洗練し、SOFCコンポーネントの耐用年数を向上させています。

- Bloom Energy: ゼルコナート材料の統合を進めた商業SOFCシステムを開発しています。

- Siemens Energy: 分散型エネルギーソリューション向けにゼルコナートベースのSOFCのスケールアップを図っています。

- Mitsubishi Power: 工業用の高容量SOFCスタックの進展を図っています。

- CeramTec: SOFC製造者向けに高度なゼルコナートセラミックスを供給しています。

- SolydEra: スタックデザインとゼルコナート材料処理の革新を進めています。

競争環境は、企業が商業化を加速し、界面の安定性やコスト効率の高い大量生産といった技術的課題に対処するために、戦略的パートナーシップ、ジョイントベンチャー、およびライセンス契約によってさらに形作られています。このセクターは、ゼルコナートベースのSOFCが2025年以降の幅広い市場採用に向かう中で、さらなる統合とコラボレーションが期待されています。

市場成長予測とCAGR分析(2025–2030)

ゼルコナートベースの固体酸化物燃料電池(SOFC)製造市場は、2025年から2030年にかけて堅調な成長が見込まれています。これは、産業、商業、住宅セクターにおける効率的で低排出エネルギーソリューションへの需要の高まりによって推進されています。MarketsandMarketsの予測によると、グローバルなSOFC市場はこの期間中に約13~15%の年平均成長率(CAGR)を記録すると見込まれており、ゼルコナートベースのバリエーションがその卓越したイオン導電性と熱安定性により注目を集めています。

主要な成長ドライバーには、ゼルコナート材料の配合に関する進展が含まれており、これによりSOFCシステムの稼働効率が向上し、耐用年数が延びています。これらの先進材料の採用は、特に信頼性とコスト効率が重要な固定式電力発電や分散型エネルギーアプリケーションで際立っています。Grand View Researchは、アジア太平洋地域が、日本、韓国、中国の主要な市場として、クリーンエネルギーインフラへの大規模な投資と燃料電池展開を支援する政府の取り組みにより、市場の拡大に大きく寄与することを強調しています。

2025年までに、ゼルコナートベースのSOFC製造の市場価値は約12–15億米ドルに達すると予測されており、2030年にかけての着実な上昇が見込まれています。この成長は、グリッドおよびオフグリッドアプリケーション向けの燃料電池システムの商業化の増加、およびCHP(熱電併給)システムにおけるSOFCの統合によって支えられています。Fortune Business Insightsは、水素ベースの経済への移行と工業プロセスの脱炭素化が、高性能ゼルコナートベースのSOFCへの需要をさらに加速することを指摘しています。

- 予測CAGR(2025–2030):13–15%

- 2025年までの推定市場価値:12–15億米ドル

- 主要な成長地域:アジア太平洋、北アメリカ、ヨーロッパ

- 主なアプリケーション:固定式電力、分散型発電、CHPシステム

要約すると、ゼルコナートベースのSOFC製造セクターは、技術革新、支援的な政策フレームワーク、および持続可能なエネルギーソリューションへの世界的な移行によって2030年に向けて重要な拡張が期待されています。

地域市場分析と新興ホットスポット

2025年のゼルコナートベースの固体酸化物燃料電池(SOFC)製造における地域的な風景は、技術的専門知識、政府政策、およびサプライチェーンのダイナミクスの組み合わせによって形成されています。アジア太平洋地域は引き続き市場を支配しており、三菱電機や東芝エネルギーシステムズ & ソリューションズ株式会社が特に日本と韓国で大規模なSOFC生産をリードしています。これらの国々は、強力なR&Dエコシステム、クリーンエネルギーに対する強い政府のインセンティブ、およびゼルコナートベースの電解質に不可欠な高度なセラミックスや希少金属のサプライチェーンが整備されています。

中国は、ゼロ炭素インフラと燃料電池技術への積極的な投資によって急速にホットスポットとして浮上しています。中国政府の第14次五カ年計画は、燃料電池車の展開とゼルコナートベースのセラミックスを含む主要部品の国内製造を優先しています。中国で合弁事業を展開している中国石油化工集団やCeramTecなどの企業は、国内市場と輸出需要の両方に対応するために生産能力を拡大しています。

ヨーロッパにおいては、ドイツと北欧諸国が先頭に立ち、高度な材料産業と脱炭素化に対する強い政策サポートを利用しています。Siemens Energyやボッシュは、分散型電力生成および工業アプリケーションをターゲットにしたゼルコナートベースのSOFCラインのパイロットスケールでの展開に投資しています。欧州連合の「Fit for 55」パッケージと水素戦略は、公共と民間のパートナーシップと国境を越えたプロジェクトを促進し、この地域を重要な革新ハブにしています。

北アメリカ、特にアメリカでは、インフレーション削減法や清水素および高度な製造のためのエネルギー省の資金提供により、SOFCに対する再び注目が集まっています。Bloom EnergyやFuelCell Energyは、耐久性を向上させ、コストを削減するためにゼルコナートベースの化学に関する試験プロジェクトをカリフォルニア州やテキサス州で展開しています。

- 新興ホットスポット: インドやオーストラリアは、新たな参入者として資源が豊富で、政府の後援によるクリーンエネルギーイニシアティブを活用しています。グジャラート州やニューサウスウェールズ州での試験プロジェクトは、2026年までにスケールアップが期待されています。

- サプライチェーンの考慮事項: 新しい製造工場の立地選定には、ジルコニウムや希少金属の供給源への近接性が影響しており、アフリカ(特に南アフリカ)やオーストラリアが戦略的な供給国となりつつあります。

全体として、2025年のゼルコナートベースのSOFC製造の地域市場は、アジア太平洋や中国への移行が特徴であり、ヨーロッパと北アメリカは革新やパイロット展開に重点を置き、資源が豊富な地域に新しいホットスポットが出現しています。

課題、リスク、および市場参入障壁

2025年のゼルコナートベースの固体酸化物燃料電池(SOFC)の製造は、新たな参入者および確立されたプレイヤーに重大な影響を与える可能性のある複雑な課題、リスク、および市場参入障壁の風景に直面しています。主要な技術的課題の一つは、ゼルコナートセラミックスに必要な高い焼結温度で、これが1400°Cを超えることもしばしばあります。これにより、エネルギー消費と運用コストが増加するだけでなく、特別な高耐久性の機器が必要となり、製造業者の初期資本投資が増加します。さらに、ゼルコナート電解質における安定した位相純度と微細構造の制御を達成することは、性能のために重要ですが、技術的には難しいため、潜在的な収率の損失および品質保証の問題を引き起こす可能性があります。

材料調達は、別の重要な障壁を呈しています。高純度のジルコニウム化合物はSOFCの性能に不可欠ですが、そのサプライチェーンは地政学的リスクや価格変動に脆弱であり、大きな埋蔵量が少数の国に集中しています。このため、予測不能な原材料コストや供給の混乱が発生し、製造業者にとって長期計画が複雑化します(U.S. Geological Survey)。

知的財産(IP)の制約もリスクとなります。SOFCの分野、特に高度なゼルコナート化合物を利用するものは、多くの特許があります。この環境をナビゲートするためには相当な法的リソースが必要であり、ライセンス契約が必要とされることもあり、これは利益率を侵食したり、さらには新たなプレイヤーの市場参入を阻む可能性があります(世界知的所有権機関)。

市場の観点からは、ゼルコナートベースのSOFCには高い初期投資と長い開発サイクルが必要で、多くの潜在的参入者にとって障壁となります。広範なパイロットテスト、認証、および進化する環境および安全規制への準拠が必要であり、市場投入までの時間が延び、コストが増加する傾向があります。さらに、分散型電力生成や工業用水素生産などの分野で、主要なSOFC製造者とエンドユーザーとの間に確立されたパートナーシップが特徴であり、新参者が初期契約を獲得することが難しくなっています(ブルームバーグ)。

- 高い焼結温度およびエネルギーコスト

- 高純度ジルコニウムのサプライチェーンの脆弱性

- 複雑なIP環境と潜在的な法的障壁

- 重大な資本要件および長い開発サイクル

- 厳しい規制および認証要件

- 新しい市場アクセスを制限する既存の産業関係

これらの要因は、2025年のゼルコナートベースのSOFC製造にとって高い参入障壁を構成し、技術的専門知識、財政資源、戦略的計画を必要とするものです。

機会と戦略的提言

2025年のゼルコナートベースの固体酸化物燃料電池(SOFC)市場は、脱炭素化の世界的な推進、材料科学の進展、効率的かつ高温のエネルギー変換システムへの需要の高まりによって多様な機会を提供します。特にバリウムゼルコナートやストロンチウムゼルコナートを基にしたゼルコナート材料は、その優れたイオン導電性および化学的安定性から注目を集めています。これにより、製造業者や投資家にとっていくつかの戦略的な道が開かれています。

- 材料革新: 高効率でより長持ちするSOFCの需要を受けて、先進的なゼルコナートの組成に投資する企業はその利点を享受できます。学術機関や材料科学企業との研究協力を通じて、独自のゼルコナート配合の開発を加速し、性能と耐久性において競争優位を確立することが可能です(国際エネルギー機関)。

- コスト削減のためのスケール: ステーショナル電力、分散型発電、補助電源ユニットにおけるSOFCの需要が高まる中、ゼルコナートベースのセル生産を拡大することでコストを削減できます。部品供給者との戦略的パートナーシップを結び、製造プロセスの自動化を進めてスケールメリットを実現することが推奨されます(Bloom Energy)。

- 新興市場のターゲット: アジア太平洋および中東における急速な工業化と電化は、重要な成長機会を提供します。製造業者は、規制環境を乗り越え、物流コストを削減するために、生産の地域化や合弁事業の検討を行うべきです(Wood Mackenzie)。

- 水素インフラとの統合: 世界の水素経済が拡大する中、各国政府が水素の生産と供給に投資しています。高い燃料柔軟性を持つゼルコナートベースのSOFCは、水素ハブにおける効率的な電力発電機として適した位置にあります。水素生産者やインフラ開発者との戦略的提携が、長期的な需要を確保する手助けとなります(米国エネルギー省水素プログラム)。

- アフターマーケットサービスおよびライフサイクル管理: 展開されたSOFCシステムのメンテナンス、監視およびアップグレードサービスの提供が、継続的な収益源を生み出し、顧客関係の強化に繋がります。予知保全やパフォーマンス解析のためのデジタルプラットフォームは、推奨される投資です(GE Digital)。

要約すると、2025年のゼルコナートベースのSOFC製造の風景は、技術革新、市場の拡大、クリーンエネルギーエコシステム全体との統合によって形成されています。研究開発、コストリーダーシップ、戦略的パートナーシップを優先する企業が、新たな機会を捉え、長期的な成長を推進する最良の位置にあります。

将来の展望: 革新と長期的市場ポテンシャル

2025年のゼルコナートベースの固体酸化物燃料電池(SOFC)製造の将来展望は、技術革新、進化するエネルギー政策、効率的で低排出の発電への需要の高まりによって形成されています。特にイットリウム安定化ジルコニア(YSZ)は、その高いイオン導電性と高温における安定性から、これまでSOFCにおける選択された電解質でした。しかし、進行中の研究は、性能と製造性の向上を図った先進的なゼルコナート材料の開発を推進しています。

2025年に予想される主要な革新には、テープキャスティングや化学気相成長のような薄膜製造技術の改良が含まれており、より薄く、より効率的なゼルコナート電解質の製造を可能にします。これらの進展は、運転温度を低下させ、耐久性を高め、全体的なシステムコストを引き下げることが期待されています。さらに、ドーパントや複合構造の統合が探求されており、従来のゼルコナートベースのSOFCの限界に対処し、イオン導電性や機械的強度の向上が進められています。

製造面では、オートメーションとデジタル化が重要な役割を果たすことが予想されています。リアルタイムプロセス監視、予知保守、データ駆動型の品質管理など、インダストリー4.0の原則が採用され、製造プロセスの効率化、欠陥の最小化、スケールアップの加速が促進されるでしょう。ボッシュやCeramTecなどの業界のリーダーは、運用の急増が見込まれるSOFCコンポーネントの需要に応えるためにスマート製造工場への投資を行っています。

ゼルコナートベースのSOFCの市場ポテンシャルは、世界的な脱炭素化の取り組みと分散型エネルギーシステムへの移行に裏打ちされています。MarketsandMarketsによると、グローバルなSOFC市場は2030年までに10%を超えるCAGRで成長する見込みであり、ゼルコナートベースのシステムが、その信頼性と性能の確立された記録により主要なシェアを獲得することが期待されています。応用は、固定式電力発電に広がりを見せ、補助電源、住宅用マイクロCHP、さらには輸送セクターにまで拡大しています。これは、Siemens EnergyやBloom Energyの試験プロジェクトによって示されています。

要約すると、ゼルコナートベースのSOFC製造の長期市場ポテンシャルは堅牢であり、材料革新、先進的な製造プロセス、好意的な政策環境によって推進されています。新しい応用の開放と、代替エネルギー技術に対するコスト競争力の達成には、引き続き研究開発と生産インフラへの投資が重要です。

参考文献

- MarketsandMarkets

- FuelCell Energy

- Bloom Energy

- CeramTec

- GE Additive

- Siemens

- Fraunhofer Society

- Siemens Energy

- Fuji Electric

- SolydEra

- Grand View Research

- Fortune Business Insights

- Mitsubishi Electric

- Bosch

- 世界知的所有権機関

- 国際エネルギー機関

- Wood Mackenzie

- 米国エネルギー省水素プログラム

Is Revolutionizing Loudspeaker Enclosures—The Game-Changer Audiophiles Can’t Ignore")