Rapporto sulla produzione di celle a combustibile a ossido solido basate su zirconato 2025: dinamiche di mercato, innovazioni tecnologiche e previsioni strategiche. Esplora i principali fattori di crescita, le tendenze regionali e le intuizioni competitive che stanno modellando i prossimi cinque anni.

- Sommario Esecutivo e Panoramica del Mercato

- Tendenze Tecnologiche Chiave nella Produzione di SOFC Basate su Zirconato

- Panorama Competitivo e Attori Principali

- Previsioni di Crescita del Mercato e Analisi del CAGR (2025–2030)

- Analisi del Mercato Regionale e Hotspot Emergenti

- Sfide, Rischi e Barriere all’Entrata nel Mercato

- Opportunità e Raccomandazioni Strategiche

- Prospettive Future: Innovazioni e Potenziale di Mercato a Lungo Termine

- Fonti e Riferimenti

Sommario Esecutivo e Panoramica del Mercato

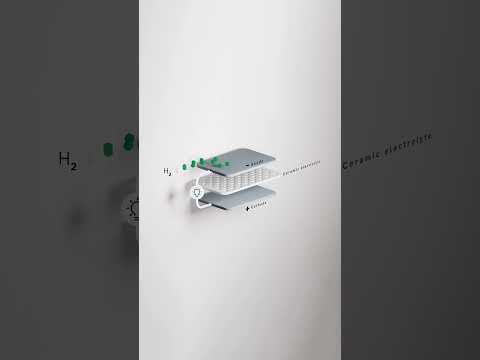

Le celle a combustibile a ossido solido (SOFC) basate su zirconato rappresentano un avanzamento critico nel campo della tecnologia delle celle a combustibile ad alta temperatura, offrendo una conduttività ionica migliorata, stabilità chimica e flessibilità nel carburante rispetto ai sistemi tradizionali in zirconia stabilizzata con ittrio (YSZ). A partire dal 2025, il mercato globale per la produzione di SOFC basate su zirconato sta vivendo una crescita robusta, alimentata dalla crescente domanda di soluzioni energetiche efficienti e a basse emissioni nei settori stazionari, portatili e dei trasporti.

Il mercato è caratterizzato da un aumento delle attività di ricerca e sviluppo, con le aziende e le istituzioni di ricerca leader che si concentrano sull’ottimizzazione dei materiali zirconato come zirconato di bario (BaZrO3) e zirconato di stronzio (SrZrO3) per migliorare la conduttività protonica e la durabilità nelle condizioni operative. Questi progressi consentono alle SOFC di operare a temperature inferiori (500–700°C), riducendo i costi di sistema e ampliando il potenziale di applicazione.

Secondo MarketsandMarkets, il mercato globale delle SOFC è previsto che raggiunga 9,1 miliardi di dollari USA entro il 2027, con i sistemi basati su zirconato che rappresentano una quota crescente grazie alle loro prestazioni superiori nell’utilizzo di idrogeno e combustibili idrocarburi. La regione Asia-Pacifico, guidata da Giappone, Corea del Sud e Cina, rimane in prima linea sia per la capacità produttiva sia per l’implementazione, supportata da forti iniziative governative e investimenti nelle infrastrutture energetiche pulite. Anche Europa e Nord America stanno assistendo a un’adozione crescente, in particolare nella generazione di energia distribuita e nei sistemi di backup.

- Attori Chiave: Partecipanti di rilievo del settore come FuelCell Energy, Bloom Energy e CeramTec stanno investendo nelle tecnologie SOFC basate su zirconato, mirando a migliorare l’efficienza e la durata del sistema.

- Tendenze di Produzione: Il passaggio verso processi di produzione scalabili ed economici, inclusi la colatura a nastro, la stampa serigrafica e la co-sinterizzazione, sta accelerando la commercializzazione. Le partnership tra fornitori di materiali e integratori di sistema stanno favorendo l’innovazione nel design delle celle e nell’assemblaggio degli stack.

- Sfide: Nonostante la crescita promettente, il mercato affronta sfide come elevati costi dei materiali, tecniche di fabbricazione complesse e la necessità di test di durabilità a lungo termine in condizioni reali.

In sintesi, il settore della produzione di SOFC basate su zirconato nel 2025 è pronto per una significativa espansione, sostenuta da progressi tecnologici, quadri politici favorevoli e la transizione globale verso sistemi energetici sostenibili. Continui investimenti in R&D e ottimizzazione della produzione saranno fondamentali per realizzare il pieno potenziale commerciale delle SOFC basate su zirconato.

Tendenze Tecnologiche Chiave nella Produzione di SOFC Basate su Zirconato

Le celle a combustibile a ossido solido (SOFC) basate su zirconato sono all’avanguardia delle soluzioni energetiche di nuova generazione, e il 2025 sta assistendo a diverse tendenze tecnologiche cruciali che stanno modellando il loro paesaggio produttivo. Queste tendenze sono guidate dalla necessità di maggiore efficienza, costi ridotti e durabilità migliorata, così come dall’impulso verso una produzione scalabile per soddisfare la crescente domanda nelle applicazioni di energia stazionaria e mobile.

- Tecniche Avanzate di Sinterizzazione: I produttori stanno sempre più adottando metodi di sinterizzazione avanzati come la sinterizzazione a plasma a impulso (SPS) e la sinterizzazione a microonde. Queste tecniche consentono temperature di lavorazione più basse e cicli più brevi, aiutando a preservare la microstruttura fine degli elettroliti e degli elettrodi zirconati, risultando in una conduttività ionica e una resistenza meccanica migliorate. Questo cambiamento è supportato da studi di Elsevier.

- Materiali Nanostrutturati: L’integrazione di polveri di zirconato nanostrutturate e film sottili sta migliorando le prestazioni elettrochimiche delle SOFC. La nanostrutturazione aumenta l’area superficiale attiva e promuove un migliore contatto interfaciale tra i componenti della cella, portando a densità di potenza più elevate e a una maggiore durata operativa. Aziende come Tosoh Corporation stanno investendo nella sintesi di nanomateriali scalabili per applicazioni SOFC.

- Stampa 3D e Manifattura Additiva: La manifattura additiva sta rivoluzionando la fabbricazione di componenti SOFC consentendo geometrie complesse e riducendo gli sprechi di materiale. La stampa 3D di elettroliti e elettrodi basati su zirconato consente un controllo preciso sulla porosità e sullo spessore, critico per ottimizzare le prestazioni delle celle. GE Additive e altri leader del settore stanno piloting queste tecniche per la produzione su scala commerciale.

- Controllo Qualità Automatizzato: L’adozione di sistemi di ispezione basati su IA e monitoraggio dei processi in tempo reale sta migliorando l’assicurazione della qualità nella produzione di SOFC basate su zirconato. Questi sistemi rilevano difetti microstrutturali e incoerenze composizionali precocemente nel processo di produzione, riducendo i tassi di guasto e migliorando il rendimento, come evidenziato da Siemens.

- Approcci di Manifattura Ibridi: Combinare la tradizionale colatura a nastro con metodi avanzati di co-sinterizzazione e infiltrazione sta consentendo la produzione di SOFC stratificate con proprietà su misura. Questa ibridazione supporta l’integrazione di nuove composizioni di zirconato e gradienti funzionali, come riportato dalla Società Fraunhofer.

Queste tendenze tecnologiche stanno collettivamente guidando l’evoluzione della produzione di SOFC basate su zirconato, posizionando il settore per una maggiore fattibilità commerciale e una più ampia adozione nella transizione energetica globale.

Panorama Competitivo e Attori Principali

Il panorama competitivo della produzione di celle a combustibile a ossido solido (SOFC) basate su zirconato nel 2025 è caratterizzato da un mix di multinazionali consolidate, aziende tecnologiche energetiche specializzate e startup innovative. Il mercato è spinto dalla crescente domanda di soluzioni energetiche ad alta efficienza e basse emissioni, con elettroliti e elettrodi basati su zirconato che guadagnano terreno grazie alla loro superiore conduttività ionica e stabilità termica rispetto ai materiali tradizionali in zirconia stabilizzata con ittrio (YSZ).

I principali attori in questo settore stanno investendo pesantemente in ricerca e sviluppo per ottimizzare le composizioni di zirconato, migliorare la durabilità delle celle e ridurre i costi di produzione. Siemens Energy e Bloom Energy sono tra le aziende leader che stanno integrando materiali zirconati avanzati nelle loro piattaforme SOFC, mirando sia ai mercati della generazione di potenza stazionaria sia a quelli distribuiti. Queste aziende sfruttano le loro ampie capacità ingegneristiche e le reti di approvvigionamento globali per aumentare la produzione e implementare sistemi commerciali.

In Asia, Mitsubishi Power e Fuji Electric sono prominenti, concentrandosi sullo sviluppo di stack SOFC a base di zirconato ad alte prestazioni per applicazioni industriali e di utilità. I loro sforzi sono supportati da forti iniziative governative che promuovono tecnologie energetiche pulite, in particolare in Giappone e Corea del Sud.

I player europei come CeramTec e SolydEra sono riconosciuti per la loro esperienza nella ceramica avanzata e nella fabbricazione di stack di celle a combustibile. Queste aziende collaborano con istituzioni di ricerca per perfezionare le tecniche di lavorazione del zirconato e migliorare la longevità dei componenti SOFC.

- Bloom Energy: Pioniere nei sistemi SOFC commerciali con integrazione continua di materiali zirconati.

- Siemens Energy: Aumento della produzione di SOFC basate su zirconato per soluzioni energetiche distribuite.

- Mitsubishi Power: Avanzamento di stack SOFC ad alta capacità per usi industriali.

- CeramTec: Fornitura di ceramiche zirconate avanzate per i produttori di SOFC.

- SolydEra: Innovazione nel design degli stack e neiprocessi di lavorazione del zirconato.

L’ambiente competitivo è ulteriormente plasmato da partnership strategiche, joint venture e accordi di licenza, poiché le aziende cercano di accelerare la commercializzazione e affrontare sfide tecniche come la stabilità interfaciale e la produzione di massa economica. Si prevede che il settore continuerà a vedere consolidamenti e collaborazioni mentre le SOFC basate su zirconato si dirigono verso una maggiore adozione del mercato nel 2025 e oltre.

Previsioni di Crescita del Mercato e Analisi del CAGR (2025–2030)

Il mercato della produzione di celle a combustibile a ossido solido (SOFC) basate su zirconato è pronto per una robusta crescita tra il 2025 e il 2030, guidata dall’aumento della domanda di soluzioni energetiche efficienti e a basse emissioni in settori industriali, commerciali e residenziali. Secondo le proiezioni di MarketsandMarkets, si prevede che il mercato globale delle SOFC registri un tasso di crescita annuale composto (CAGR) di circa il 13-15% durante questo periodo, con le varianti basate su zirconato che guadagnano terreno grazie alla loro superiore conduttività ionica e stabilità termica rispetto alle celle tradizionali in zirconia stabilizzata con ittrio (YSZ).

I principali fattori di crescita includono i continui progressi nelle formulazioni dei materiali zirconati, che stanno consentendo efficienze operative più elevate e una maggiore durata dei sistemi SOFC. L’adozione di questi materiali avanzati è particolarmente notevole nella generazione di potenza stazionaria e nelle applicazioni di energia distribuita, dove l’affidabilità e il rapporto costo-efficacia sono fondamentali. Grand View Research evidenzia che la regione Asia-Pacifico, guidata da Giappone, Corea del Sud e Cina, sarà un importante contributore all’espansione del mercato, grazie a consistenti investimenti nelle infrastrutture di energia pulita e iniziative sostenute dal governo per il dispiegamento delle celle a combustibile.

Entro il 2025, si prevede che il valore di mercato per la produzione di SOFC basate su zirconato raggiunga approssimativamente 1,2-1,5 miliardi di dollari USA, con una traiettoria in costante crescita attesa fino al 2030. Questa crescita è sostenuta dalla crescente commercializzazione dei sistemi di celle a combustibile sia per applicazioni collegate alla rete che off-grid, così come dall’integrazione delle SOFC nei sistemi di generazione combinata di calore e potenza (CHP). Fortune Business Insights nota che la transizione verso economie a base di idrogeno e la decarbonizzazione dei processi industriali accelereranno ulteriormente la domanda di SOFC basate su zirconato ad alte prestazioni.

- CAGR previsto (2025–2030): 13–15%

- Valore di mercato stimato entro il 2025: 1,2-1,5 miliardi di dollari USA

- Region di crescita chiave: Asia-Pacifico, Nord America, Europa

- Applicazioni primarie: energia stazionaria, generazione distribuita, sistemi CHP

In sintesi, il settore della produzione di SOFC basate su zirconato è destinato a una significativa espansione fino al 2030, alimentata da innovazione tecnologica, quadri politici favorevoli e la transizione globale verso soluzioni energetiche sostenibili.

Analisi del Mercato Regionale e Hotspot Emergenti

Il panorama regionale per la produzione di celle a combustibile a ossido solido (SOFC) basate su zirconato nel 2025 è plasmato da una combinazione di competenze tecnologiche, politiche governative e dinamiche della catena di approvvigionamento. L’Asia-Pacifico continua a dominare il mercato, con Mitsubishi Electric e Toshiba Energy Systems & Solutions Corporation che guidano la produzione su larga scala di SOFC, in particolare in Giappone e Corea del Sud. Questi paesi beneficiano di ecosistemi di ricerca e sviluppo robusti, forti incentivi governativi per l’energia pulita e catene di approvvigionamento consolidate per ceramiche avanzate e materiali rari essenziali per gli elettroliti a base di zirconato.

La Cina sta emergendo rapidamente come un hotspot, guidata da investimenti aggressivi in infrastrutture per l’idrogeno e tecnologia delle celle a combustibile. Il 14° Piano Quinquennale del governo cinese dà priorità al dispiegamento di veicoli a celle a combustibile e alla produzione domestica di componenti chiave, tra cui le ceramiche basate su zirconato. Aziende come Sinopec e CeramTec (con joint venture in Cina) stanno espandendo le loro capacità produttive per soddisfare la domanda sia domestica che di esportazione.

In Europa, Germania e i paesi nordici sono all’avanguardia, sfruttando le loro industrie dei materiali avanzati e il forte supporto politico per la decarbonizzazione. Siemens Energy e Bosch stanno investendo in linee di produzione di SOFC basate su zirconato su scala pilota, mirando alla generazione di energia distribuita e alle applicazioni industriali. Il pacchetto “Fit for 55” dell’Unione Europea e la Strategia per l’Idrogeno stanno catalizzando partenariati pubblico-privati e progetti transfrontalieri, rendendo la regione un importante hub di innovazione.

Il Nord America, in particolare gli Stati Uniti, sta assistendo a un rinnovato interesse per le SOFC grazie all’Inflation Reduction Act e al finanziamento del Dipartimento dell’Energia per l’idrogeno pulito e la manifattura avanzata. Bloom Energy e FuelCell Energy stanno esplorando chimiche basate su zirconato per migliorare la durabilità e ridurre i costi, con progetti pilota in California e Texas.

- Hotspot Emergenti: L’India e l’Australia stanno guadagnando terreno come nuovi entranti, sfruttando abbondanti risorse di materie prime e iniziative governative per l’energia pulita. I progetti pilota in Gujarat e Nuovo Galles del Sud sono attesi per un aumento della scala entro il 2026.

- Considerazioni sulla Catena di Approvvigionamento: La prossimità a fonti di zirconio e minerali rari sta influenzando la scelta dei siti per i nuovi impianti di produzione, con l’Africa (in particolare il Sudafrica) e l’Australia che diventano fornitori strategici.

In generale, il mercato regionale per la produzione di SOFC basate su zirconato nel 2025 è caratterizzato da uno spostamento verso l’Asia-Pacifico e la Cina, con Europa e Nord America focalizzate sull’innovazione e sui dispiegamenti pilota, e nuovi hotspot emergenti in regioni ricche di risorse.

Sfide, Rischi e Barriere all’Entrata nel Mercato

La produzione di celle a combustibile a ossido solido (SOFC) basate su zirconato nel 2025 affronta un panorama complesso di sfide, rischi e barriere all’entrata nel mercato che possono avere un impatto significativo sui nuovi entranti e sui giocatori affermati. Una delle principali sfide tecniche è l’elevata temperatura di sinterizzazione richiesta per le ceramiche di zirconato, che spesso supera i 1400°C. Questo non solo aumenta il consumo energetico e i costi operativi ma richiede anche attrezzature specializzate e ad alta durabilità, innalzando la spesa iniziale per i produttori. Inoltre, raggiungere una fase di purezza consistente e il controllo microstrutturale negli elettroliti di zirconato è critico per le prestazioni, ma rimane tecnicamente impegnativo, portando a potenziali perdite di rendimento e problemi di assicurazione della qualità.

L’approvvigionamento dei materiali rappresenta un’altra barriera significativa. Composti di zirconio ad alta purezza sono essenziali per le prestazioni delle SOFC, ma la loro catena di approvvigionamento è vulnerabile a rischi geopolitici e volatilità dei prezzi, in particolare poiché le principali riserve sono concentrate in pochi paesi. Questo può portare a costi imprevedibili delle materie prime e interruzioni nell’approvvigionamento, complicando la pianificazione a lungo termine per i produttori (U.S. Geological Survey).

Le limitazioni della proprietà intellettuale (IP) pongono anche un rischio. Il campo delle SOFC, specialmente quelle che utilizzano chimiche di zirconato avanzate, è pesantemente brevettato. Navigare in questo panorama richiede significative risorse legali e può necessitare di accordi di licenza, che possono erodere i margini di profitto o addirittura bloccare l’entrata nel mercato per i nuovi attori (World Intellectual Property Organization).

Da una prospettiva di mercato, l’elevato investimento iniziale e i lunghi cicli di sviluppo per le SOFC basate su zirconato dissuadono molti potenziali entranti. La necessità di ampi test pilota, certificazioni e conformità a normative ambientali e di sicurezza in evoluzione estende ulteriormente i tempi di immissione sul mercato e aumenta i costi. Inoltre, il mercato è caratterizzato da partnership consolidate tra i principali produttori di SOFC e i clienti in settori come la generazione di energia distribuita e la produzione di idrogeno industriale, rendendo difficile per i nuovi entranti assicurarsi contratti iniziali (Bloomberg).

- Elevate temperature di sinterizzazione e costi energetici

- Vulnerabilità della catena di approvvigionamento per il zirconio ad alta purezza

- Panorama IP complesso e potenziali barriere legali

- Richieste di capitale significative e lunghi cicli di sviluppo

- Forte regolamentazione e requisiti di certificazione

- Relazioni consolidate con l’industria che limitano l’accesso al nuovo mercato

Questi fattori creano collettivamente un’elevata barriera all’entrata per la produzione di SOFC basate su zirconato nel 2025, richiedendo sostanziali competenze tecniche, risorse finanziarie e pianificazione strategica per superare.

Opportunità e Raccomandazioni Strategiche

Il mercato delle celle a combustibile a ossido solido (SOFC) basate su zirconato nel 2025 presenta una serie di opportunità guidate dalla spinta globale verso la decarbonizzazione, dai progressi nella scienza dei materiali e dalla crescente domanda di sistemi di conversione energetica efficienti e ad alta temperatura. I materiali zirconati, in particolare quelli basati sul zirconato di bario e sul zirconato di stronzio, stanno guadagnando terreno grazie alla loro superiore conduttività ionica e stabilità chimica rispetto agli elettroliti tradizionali in zirconia stabilizzata con ittrio (YSZ). Questo cambiamento apre diverse vie strategiche per produttori e investitori.

- Innovazione nei Materiali: Le aziende che investono in composizioni di zirconato avanzate possono capitalizzare la necessità di SOFC più efficienti e durature. Collaborazioni di ricerca con istituzioni accademiche e aziende di scienza dei materiali possono accelerare lo sviluppo di formulazioni di zirconato proprietarie, offrendo un vantaggio competitivo in termini di prestazioni e durabilità (International Energy Agency).

- Riduzione dei Costi tramite Scala: Con l’aumento della domanda di SOFC nella generazione di energia stazionaria, nella generazione distribuita e nelle unità di potenza ausiliarie, l’aumento della produzione di celle basate su zirconato può ridurre i costi. Si raccomandano partnership strategiche con fornitori di componenti e automazione dei processi di produzione per raggiungere economie di scala (Bloom Energy).

- Targeting dei Mercati Emergenti: La rapida industrializzazione e elettrificazione nell’Asia-Pacifico e nel Medio Oriente presentano opportunità di crescita significative. I produttori dovrebbero considerare la localizzazione della produzione o la formazione di joint venture per navigare negli ambienti normativi e ridurre i costi logistici (Wood Mackenzie).

- Integrazione con le Infrastrutture di Idrogeno: L’economia globale dell’idrogeno sta espandendosi, con i governi che investono nella produzione e distribuzione di idrogeno. Le SOFC basate su zirconato, con la loro alta flessibilità nel carburante, sono ben posizionate per servire come generatori di potenza efficienti nei centri dell’idrogeno. Alleanze strategiche con produttori di idrogeno e sviluppatori di infrastrutture possono garantire una domanda a lungo termine (U.S. Department of Energy Hydrogen Program).

- Servizi Post-Vendita e Gestione del Ciclo di Vita: Offrire servizi di manutenzione, monitoraggio e aggiornamento per i sistemi SOFC installati può creare flussi di entrate ricorrenti e rafforzare le relazioni con i clienti. Si raccomandano investimenti in piattaforme digitali per la manutenzione predittiva e analisi delle prestazioni (GE Digital).

In sintesi, il panorama del 2025 per la produzione di SOFC basate su zirconato è plasmato dall’innovazione tecnologica, dall’espansione del mercato e dall’integrazione con il più ampio ecosistema energetico pulito. Le aziende che privilegiano R&D, leadership dei costi e partnership strategiche sono le meglio posizionate per catturare opportunità emergenti e guidare la crescita a lungo termine.

Prospettive Future: Innovazioni e Potenziale di Mercato a Lungo Termine

Le prospettive future per la produzione di celle a combustibile a ossido solido (SOFC) basate su zirconato nel 2025 sono modellate da una convergenza di innovazione tecnologica, politiche energetiche in evoluzione e crescente domanda di generazione di energia efficiente e a basse emissioni. Le ceramiche a base di zirconato, in particolare la zirconia stabilizzata con ittrio (YSZ), sono da tempo l’elettrolita di scelta per le SOFC grazie alla loro alta conduttività ionica e stabilità a temperature elevate. Tuttavia, la ricerca in corso sta guidando lo sviluppo di materiali zirconato avanzati con prestazioni e facilità di produzione migliorate.

Le principali innovazioni previste nel 2025 includono il perfezionamento delle tecniche di fabbricazione di film sottili, come la colatura a nastro e la deposizione da vapore chimico, che consentono la produzione di elettroliti zirconati più sottili ed efficienti. Questi progressi sono attesi per ridurre le temperature operative, migliorare la durabilità e abbattere i costi complessivi del sistema. Inoltre, l’integrazione di additivi e strutture composite è in fase di esplorazione per aumentare ulteriormente la conduttività ionica e la resistenza meccanica, affrontando alcune delle limitazioni tradizionali delle SOFC basate su zirconato.

Dal punto di vista produttivo, l’automazione e la digitalizzazione giocheranno un ruolo cruciale. L’adozione dei principi dell’Industria 4.0 – come il monitoraggio dei processi in tempo reale, la manutenzione predittiva e il controllo qualità basato su dati – probabilmente semplificherà la produzione, minimizzerà i difetti e accelererà l’aumento della scala. I principali attori del settore, tra cui Bosch e CeramTec, stanno investendo in impianti di produzione intelligenti per soddisfare l’atteso aumento della domanda di componenti SOFC.

Il potenziale di mercato per le SOFC basate su zirconato è supportato dagli sforzi globali di decarbonizzazione e la transizione verso sistemi energetici distribuiti. Secondo MarketsandMarkets, si prevede che il mercato globale delle SOFC cresca a un CAGR superiore al 10% fino al 2030, con i sistemi basati su zirconato che catturano una quota significativa grazie alla loro comprovata affidabilità e prestazioni. Le applicazioni si stanno espandendo oltre la generazione di energia stazionaria per includere unità di potenza ausiliarie, micro-CHP residenziali e persino trasporti, come dimostrato da progetti pilota di Siemens Energy e Bloom Energy.

In sintesi, il potenziale di mercato a lungo termine per la produzione di SOFC basate su zirconato è robusto, sostenuto da innovazioni nei materiali, processi di produzione avanzati e un ambiente politico favorevole. Ongoing investment in R&D and production infrastructure will be critical to unlocking new applications and achieving cost competitiveness with alternative energy technologies.

Fonti e Riferimenti

- MarketsandMarkets

- FuelCell Energy

- Bloom Energy

- CeramTec

- GE Additive

- Siemens

- Fraunhofer Society

- Siemens Energy

- Fuji Electric

- SolydEra

- Grand View Research

- Fortune Business Insights

- Mitsubishi Electric

- Bosch

- World Intellectual Property Organization

- International Energy Agency

- Wood Mackenzie

- U.S. Department of Energy Hydrogen Program

Is Revolutionizing Loudspeaker Enclosures—The Game-Changer Audiophiles Can’t Ignore")