2025 Bericht zur Herstellung von Zirkonat-basierten Festoxid-Brennstoffzellen: Marktdynamik, technologische Innovationen und strategische Prognosen. Erkunden Sie wichtige Wachstumsfaktoren, regionale Trends und wettbewerbliche Einblicke, die die nächsten fünf Jahre gestalten.

- Zusammenfassung und Marktübersicht

- Wichtige Technologietrends in der Herstellung von Zirkonat-basierten SOFCs

- Wettbewerbslandschaft und führende Akteure

- Marktwachstumsprognosen und CAGR-Analyse (2025–2030)

- Regionale Marktanalyse und aufkommende Hotspots

- Herausforderungen, Risiken und Marktzugangshürden

- Chancen und strategische Empfehlungen

- Zukünftige Ausblicke: Innovationen und langfristiges Marktpotential

- Quellen & Referenzen

Zusammenfassung und Marktübersicht

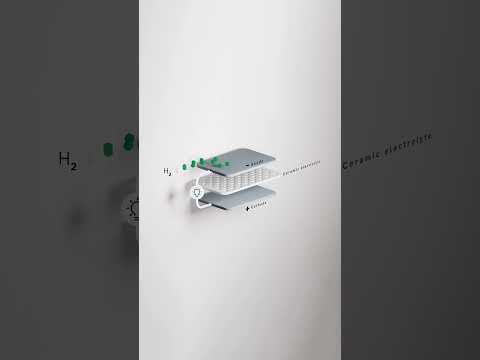

Zirkonat-basierte Festoxid-Brennstoffzellen (SOFCs) stellen einen entscheidenden Fortschritt im Bereich der Hochtemperatur-Brennstoffzellentechnologie dar, da sie eine verbesserte ionische Leitfähigkeit, chemische Stabilität und Brennstoffflexibilität im Vergleich zu herkömmlichen yttrium-stabilisierten Zirkonia (YSZ)-Systemen bieten. Im Jahr 2025 verzeichnet der globale Markt für die Herstellung von zirkonat-basierten SOFCs ein robustes Wachstum, getrieben durch die steigende Nachfrage nach effizienten, emissionsarmen Energielösungen in den stationären, portablen und Verkehrsektoren.

Der Markt ist gekennzeichnet durch einen Anstieg der Forschungs- und Entwicklungsaktivitäten, wobei führende Unternehmen und Forschungsinstitute sich darauf konzentrieren, Zirkonat-Materialien wie Bariumzirkonat (BaZrO3) und Strontiumzirkonat (SrZrO3) für verbesserte Protonenleitfähigkeit und Haltbarkeit unter Betriebsbedingungen zu optimieren. Diese Fortschritte ermöglichen es SOFCs, bei niedrigeren Temperaturen (500–700°C) zu arbeiten, was die Systemkosten senkt und das Anwendungspotenzial erweitert.

Laut MarketsandMarkets wird der globale SOFC-Markt bis 2027 voraussichtlich 9,1 Milliarden USD erreichen, wobei zirkonat-basierte Systeme einen wachsenden Anteil aufgrund ihrer überlegenen Leistung bei der Nutzung von Wasserstoff- und Kohlenwasserstoffbrennstoffen ausmachen. Die Region Asien-Pazifik, angeführt von Japan, Südkorea und China, bleibt an der Spitze sowohl der Produktionskapazität als auch der Bereitstellung, unterstützt durch starke staatliche Initiativen und Investitionen in die Infrastruktur für saubere Energie. Auch Europa und Nordamerika verzeichnen eine zunehmende Akzeptanz, insbesondere in der dezentralen Energieerzeugung und Notstromsystemen.

- Hauptakteure: Wichtige Branchenakteure wie FuelCell Energy, Bloom Energy und CeramTec investieren in zirkonat-basierte SOFC-Technologien, um die Systemeffizienz und Lebensdauer zu verbessern.

- Herstellungstrends: Der Übergang zu skalierbaren, kosteneffektiven Herstellungsprozessen, einschließlich Tape-Casting, Siebdruck und Co-Sintern, beschleunigt die Kommerzialisierung. Partnerschaften zwischen Materiallieferanten und Systemintegratoren fördern Innovationen im Zellendesign und Stapelbau.

- Herausforderungen: Trotz vielversprechenden Wachstums steht der Markt vor Herausforderungen wie hohen Materialkosten, komplexen Fertigungstechniken und der Notwendigkeit langfristiger Haltbarkeitstests unter realen Bedingungen.

Zusammenfassend ist der Sektor der zirkonat-basierten SOFC-Herstellung im Jahr 2025 bereit für ein signifikantes Wachstum, das von technologischen Durchbrüchen, unterstützenden politischen Rahmenbedingungen und dem globalen Übergang zu nachhaltigen Energiesystemen gestützt wird. Fortgesetzte Investitionen in F&E und Produktionsoptimierung werden entscheidend sein, um das volle kommerzielle Potenzial von zirkonat-basierten SOFCs zu realisieren.

Wichtige Technologietrends in der Herstellung von Zirkonat-basierten SOFCs

Zirkonat-basierte Festoxid-Brennstoffzellen (SOFCs) stehen an der Spitze der Energielösungen der nächsten Generation, und 2025 sind mehrere entscheidende Technologietrends zu beobachten, die ihre Fertigungslandschaft prägen. Diese Trends werden durch die Notwendigkeit höherer Effizienz, niedrigerer Kosten und verbesserter Haltbarkeit sowie durch den Druck nach skalierbarer Produktion zur Erfüllung der wachsenden Nachfrage in stationären und mobilen Energieanwendungen vorangetrieben.

- Fortgeschrittene Sintertechniken: Hersteller übernehmen zunehmend fortschrittliche Sintermethoden wie die Funkenplasma-Sinterung (SPS) und Mikrowellensintern. Diese Techniken ermöglichen niedrigere Verarbeitungstemperaturen und kürzere Zykluszeiten, wodurch die feine Mikrostruktur von Zirkonat-Elektrolyten und -Elektroden erhalten bleibt, was zu einer verbesserten ionischen Leitfähigkeit und mechanischen Festigkeit führt. Dieser Wandel wird durch Forschungen von Elsevier unterstützt.

- Nanostrukturierte Materialien: Die Integration von nanostrukturierten Zirkonatpulvern und Dünnschichten verbessert die elektrochemische Leistung von SOFCs. Die Nanostrukturierung erhöht die aktive Oberfläche und fördert eine bessere Kontaktanpassung zwischen den Zellkomponenten, was zu höheren Leistungsdichten und längeren Betriebslebensdauern führt. Unternehmen wie Tosoh Corporation investieren in die skalierbare Synthese von Nanomaterialien für SOFC-Anwendungen.

- 3D-Druck und additive Fertigung: Die additive Fertigung revolutioniert die Fertigung von SOFC-Komponenten, indem sie komplexe Geometrien ermöglicht und den Materialabfall reduziert. Der 3D-Druck von zirkonat-basierten Elektrolyten und Elektroden ermöglicht eine präzise Kontrolle über Porosität und Dicke, was entscheidend für die Optimierung der Zellleistung ist. GE Additive und andere Branchenführer testen diese Techniken für die kommerzielle Produktion.

- Automatisierte Qualitätskontrolle: Die Einführung KI-gesteuerter Inspektionssysteme und die Überwachung von Prozessen in Echtzeit verbessern die Qualitätssicherung in der Herstellung von zirkonat-basierten SOFCs. Diese Systeme erkennen mikrostrukturelle Defekte und Zusammensetzungsinkonsistenzen frühzeitig im Produktionsprozess, verringern Ausfallraten und verbessern den Ertrag, wie von Siemens hervorgehoben.

- Hybridfertigungsansätze: Die Kombination von traditionellem Tape-Casting mit fortschrittlichen Co-Sintertechniken und Infiltrationsmethoden ermöglicht die Herstellung von mehrlagigen SOFCs mit maßgeschneiderten Eigenschaften. Diese Hybridisierung unterstützt die Integration neuartiger Zirkonat-Zusammensetzungen und funktionaler Gradienten, wie von der Fraunhofer-Gesellschaft berichtet.

Diese Technologietrends treiben gemeinsam die Entwicklung der Herstellung von zirkonat-basierten SOFCs voran und positionieren den Sektor für eine größere kommerzielle Tragfähigkeit und breitere Akzeptanz im globalen Energieübergang.

Wettbewerbslandschaft und führende Akteure

Die Wettbewerbslandschaft der Herstellung von zirkonat-basierten Festoxid-Brennstoffzellen (SOFCs) im Jahr 2025 ist gekennzeichnet durch eine Mischung aus etablierten multinationalen Unternehmen, spezialisierten Energietechnologiefirmen und innovativen Start-ups. Der Markt wird durch die steigende Nachfrage nach hochgradig effizienten, emissionsarmen Energielösungen angetrieben, wobei zirkonat-basierte Elektrolyte und Elektroden aufgrund ihrer überlegenen ionischen Leitfähigkeit und thermischen Stabilität im Vergleich zu herkömmlichen yttrium-stabilisierten Zirkonia (YSZ)-Materialien an Bedeutung gewinnen.

Wesentliche Akteure in diesem Sektor investieren erheblich in Forschung und Entwicklung, um zirkonat-basierte Zusammensetzungen zu optimieren, die Haltbarkeit der Zellen zu verbessern und die Herstellungskosten zu senken. Siemens Energy und Bloom Energy zählen zu den führenden Unternehmen, die fortschrittliche Zirkonat-Materialien in ihre SOFC-Plattformen integrieren und sowohl die Märkte für stationäre als auch verteile Energieerzeugung ansprechen. Diese Firmen nutzen ihre umfangreichen Ingenieurskapazitäten und globalen Lieferketten, um die Produktion zu steigern und kommerzielle Systeme bereitzustellen.

In Asien sind Mitsubishi Power und Fuji Electric prominent, indem sie sich auf die Entwicklung von leistungsstarken zirkonat-basierten SOFC-Stapeln für industrielle und netzunabhängige Anwendungen konzentrieren. Ihre Bemühungen werden durch starke staatliche Initiativen unterstützt, die saubere Energietechnologien fördern, insbesondere in Japan und Südkorea.

Europäische Akteure wie CeramTec und SolydEra sind für ihre Fachkenntnisse in fortgeschrittenen Keramiken und der Herstellung von Brennstoffzellstapeln bekannt. Diese Unternehmen arbeiten mit Forschungsinstitutionen zusammen, um die Verarbeitungstechniken für Zirkonate zu verfeinern und die Langlebigkeit von SOFC-Komponenten zu verbessern.

- Bloom Energy: Pionierarbeit mit kommerziellen SOFC-Systemen und laufender Integration von Zirkonat-Materialien.

- Siemens Energy: Steigerung der zirkonat-basierten SOFCs für dezentrale Energielösungen.

- Mitsubishi Power: Fortschritte in SOFC-Stapeln mit hoher Kapazität für industrielle Anwendungen.

- CeramTec: Lieferung fortschrittlicher Zirkonat-Keramiken für SOFC-Hersteller.

- SolydEra: Innovationen im Zellendesign und in der Zirkonat-Materialverarbeitung.

Das Wettbewerbsumfeld wird zudem durch strategische Partnerschaften, Joint Ventures und Lizenzvereinbarungen geprägt, da Unternehmen bestrebt sind, die Kommerzialisierung zu beschleunigen und technische Herausforderungen wie Schnittstellenstabilität und kosteneffektive Massenproduktion anzugehen. Der Sektor wird voraussichtlich weiterhin Konsolidierungen und Kooperationen erleben, da zirkonat-basierte SOFCs 2025 und darüber hinaus eine breitere Marktdurchdringung anstreben.

Marktwachstumsprognosen und CAGR-Analyse (2025–2030)

Der Markt für die Herstellung von zirkonat-basierten Festoxid-Brennstoffzellen (SOFCs) ist zwischen 2025 und 2030 auf robustes Wachstum eingestellt, getrieben durch die steigende Nachfrage nach effizienten, emissionsarmen Energielösungen in den Industrie-, Gewerbe- und Wohnsektoren. Laut Prognosen von MarketsandMarkets wird der globale SOFC-Markt voraussichtlich eine jährliche Wachstumsrate (CAGR) von etwa 13–15 % in diesem Zeitraum verzeichnen, wobei zirkonat-basierte Varianten aufgrund ihrer überlegenen ionischen Leitfähigkeit und thermischen Stabilität im Vergleich zu herkömmlichen yttrium-stabilisierten Zirkonia (YSZ)-Zellen an Bedeutung gewinnen.

Wichtige Wachstumstreiber sind fortlaufende Fortschritte in den Formulierungen von Zirkonat-Materialien, die höhere Betriebseffizienzen und längere Lebensdauern für SOFC-Systeme ermöglichen. Die Akzeptanz dieser fortschrittlichen Materialien ist besonders bemerkenswert in der stationären Energieerzeugung und in dezentralen Energieanwendungen, wo Zuverlässigkeit und Kosteneffektivität von größter Bedeutung sind. Grand View Research hebt hervor, dass die Region Asien-Pazifik, angeführt von Japan, Südkorea und China, einen wesentlichen Beitrag zum Marktwachstum leisten wird, da beträchtliche Investitionen in die Infrastruktur für saubere Energie und von der Regierung unterstützte Initiativen zur Bereitstellung von Brennstoffzellen anstehen.

Bis 2025 wird der Marktwert für die Herstellung von zirkonat-basierten SOFCs voraussichtlich etwa 1,2–1,5 Milliarden USD erreichen, wobei ein stetiger Aufwärtstrend bis 2030 zu erwarten ist. Dieses Wachstum wird durch die zunehmende Kommerzialisierung von Brennstoffzellensystemen sowohl für netzgebundene als auch netzunabhängige Anwendungen sowie die Integration von SOFCs in Systeme für kombinierte Wärme- und Stromerzeugung (CHP) untermauert. Fortune Business Insights weist darauf hin, dass der Übergang zu wasserstoffbasierten Volkswirtschaften und die Dekarbonisierung industrieller Prozesse die Nachfrage nach leistungsstarken, zirkonat-basierten SOFCs weiter beschleunigen werden.

- Prognostizierte CAGR (2025–2030): 13–15 %

- Geschätzter Marktwert bis 2025: 1,2–1,5 Milliarden USD

- Wichtige Wachstumsregionen: Asien-Pazifik, Nordamerika, Europa

- Primäre Anwendungen: Stationäre Energieerzeugung, dezentrale Erzeugung, CHP-Systeme

Zusammenfassend lässt sich sagen, dass der Sektor der Herstellung von zirkonat-basierten SOFCs bis 2030 auf signifikante Expansion eingestellt ist, angetrieben durch technologische Innovationen, unterstützende politische Rahmenbedingungen und den globalen Wandel hin zu nachhaltigen Energielösungen.

Regionale Marktanalyse und aufkommende Hotspots

Die regionale Landschaft für die Herstellung von zirkonat-basierten Festoxid-Brennstoffzellen (SOFCs) im Jahr 2025 wird durch eine Kombination von technologischem Know-how, staatlicher Politik und Lieferkettendynamik geprägt. Asien-Pazifik dominiert weiterhin den Markt, wobei Mitsubishi Electric und Toshiba Energy Systems & Solutions Corporation die großangelegte SOFC-Produktion, insbesondere in Japan und Südkorea, leiten. Diese Länder profitieren von robusten F&E-Ökosystemen, starken staatlichen Anreizen für saubere Energie und etablierten Lieferketten für fortschrittliche Keramiken und seltene Erden, die für zirkonat-basierte Elektrolyte unerlässlich sind.

China entwickelt sich schnell zu einem Hotspot, angetrieben durch aggressive Investitionen in Wasserstoffinfrastruktur und Brennstoffzellentechnologie. Der 14. Fünfjahresplan der chinesischen Regierung priorisiert die Bereitstellung von Brennstoffzellenfahrzeugen und die heimische Herstellung von Schlüsselkomponenten, einschließlich zirkonat-basierter Keramiken. Unternehmen wie Sinopec und CeramTec (mit Joint Ventures in China) erweitern ihre Produktionskapazitäten, um sowohl der heimischen als auch der Exportnachfrage gerecht zu werden.

In Europa sind Deutschland und die nordischen Länder an der Spitze, da sie ihre fortschrittlichen Materialindustrien und starke politische Unterstützung für die Dekarbonisierung nutzen. Siemens Energy und Bosch investieren in pilotgroße zirkonat-basierte SOFC-Linien und zielen auf die dezentrale Energieerzeugung und industrielle Anwendungen ab. Das „Fit for 55“-Paket der Europäischen Union und die Wasserstoffstrategie katalysieren öffentlich-private Partnerschaften und grenzüberschreitende Projekte, wodurch die Region zu einem wichtigen Innovationszentrum gemacht wird.

Nordamerika, insbesondere die Vereinigten Staaten, erlebt ein erneutes Interesse an SOFCs aufgrund des Inflation Reduction Act und der Finanzierung des Energieministeriums für sauberen Wasserstoff und fortschrittliche Fertigung. Bloom Energy und FuelCell Energy erkunden zirkonat-basierte Chemie, um die Haltbarkeit zu verbessern und die Kosten zu senken, mit Pilotprojekten in Kalifornien und Texas.

- Aufkommende Hotspots: Indien und Australien gewinnen an Bedeutung als neue Akteure, die von reichlich vorhandenen Rohstoffen und staatlich geförderten Initiativen für saubere Energie profitieren. Pilotprojekte in Gujarat und New South Wales sollen bis 2026 hochskaliert werden.

- Überlegungen zur Lieferkette: Die Nähe zu Zirkonium- und Seltenen Erden-Ressourcen beeinflusst die Standortwahl für neue Produktionsanlagen, wobei Afrika (insbesondere Südafrika) und Australien strategische Lieferanten werden.

Insgesamt ist der regionale Markt für die Herstellung von zirkonat-basierten SOFCs im Jahr 2025 von einer Verlagerung hin zu Asien-Pazifik und China geprägt, während Europa und Nordamerika sich auf Innovation und Pilotbereitstellungen konzentrieren und neue Hotspots in ressourcenreichen Regionen entstehen.

Herausforderungen, Risiken und Marktzugangshürden

Die Herstellung von zirkonat-basierten Festoxid-Brennstoffzellen (SOFCs) steht im Jahr 2025 vor einer komplexen Landschaft von Herausforderungen, Risiken und Marktzugangshürden, die die neuen und etablierten Akteure erheblich beeinflussen können. Eine der wichtigsten technischen Herausforderungen ist die hohe Sintertemperatur, die für Zirkonat-Keramiken erforderlich ist und oft 1400°C übersteigt. Dies erhöht nicht nur den Energieverbrauch und die Betriebskosten, sondern erfordert auch spezialisiertes, hochhaltbares Equipment, was die anfänglichen Investitionskosten für Hersteller steigert. Zudem ist die Erreichung einer konsistenten Phasenreinheit und mikrostrukturellen Kontrolle in Zirkonat-Elektrolyten kritisch für die Leistung, bleibt jedoch technisch anspruchsvoll, was zu möglichen Ertragsverlusten und Qualitätsproblemen führen kann.

Die Materialbeschaffung stellt eine weitere signifikante Barriere dar. Hochreine Zirkoniumverbindungen sind entscheidend für die SOFC-Leistung, jedoch ist ihre Lieferkette anfällig für geopolitische Risiken und Preisvolatilität, insbesondere da bedeutende Reserven in wenigen Ländern konzentriert sind. Dies kann zu unvorhersehbaren Rohstoffkosten und Lieferunterbrechungen führen, was die langfristige Planung für Hersteller erschwert (U.S. Geological Survey).

Einschränkungen im Bereich des geistigen Eigentums (IP) stellen ebenfalls ein Risiko dar. Der Bereich der SOFCs, insbesondere derjenigen, die fortgeschrittene Zirkonat-Chemien nutzen, ist stark patentiert. Sich in diesem Bereich zurechtzufinden, erfordert erhebliche rechtliche Ressourcen und kann Lizenzvereinbarungen notwendig machen, die die Gewinnmargen schmälern oder sogar den Marktzugang für neue Akteure blockieren könnten (Weltorganisation für geistiges Eigentum).

Aus Marktsicht schrecken die hohen Vorabinvestitionen und langen Entwicklungszyklen für zirkonat-basierte SOFCs viele potenzielle Akteure ab. Die Notwendigkeit umfangreicher Pilotprüfungen, Zertifizierungen und der Einhaltung sich wandelnder Umwelt- und Sicherheitsvorschriften verlängert die Markteinführungszeiten und erhöht die Kosten. Zudem ist der Markt durch etablierte Partnerschaften zwischen führenden SOFC-Herstellern und Endnutzern in Sektoren wie der dezentralen Energieerzeugung und industriellen Wasserstoffproduktion geprägt, was es Neuankömmlingen erschwert, erste Verträge zu sichern (Bloomberg).

- Hohe Sintertemperaturen und Energiekosten

- Lieferkettenanfälligkeiten für hochreines Zirkonium

- Komplexes IP-Umfeld und potenzielle rechtliche Hürden

- Erhebliche Kapitalanforderungen und lange Entwicklungszyklen

- Strenge regulatorische und Zertifizierungsanforderungen

- Verfestigte Branchenbeziehungen, die den neuen Marktzugang einschränken

Diese Faktoren schaffen gemeinsam eine hohe Eintrittsbarriere für die Herstellung von zirkonat-basierten SOFCs im Jahr 2025, die erhebliche technische Expertise, finanzielle Ressourcen und strategische Planung erfordert, um überwunden zu werden.

Chancen und strategische Empfehlungen

Der Markt für zirkonat-basierte Festoxid-Brennstoffzellen (SOFCs) im Jahr 2025 bietet eine Reihe von Chancen, die durch den globalen Drang zur Dekarbonisierung, Fortschritte in der Materialwissenschaft und die wachsende Nachfrage nach effizienten, hochtemperaturbetrieblichen Energiesystemen vorangetrieben werden. Zirkonat-Materialien, insbesondere solche auf Basis von Bariumzirkonat und Strontiumzirkonat, gewinnen aufgrund ihrer überlegenen ionischen Leitfähigkeit und chemischen Stabilität im Vergleich zu traditionellen yttrium-stabilisierten Zirkonia (YSZ)-Elektrolyten zunehmend an Bedeutung. Dieser Wandel eröffnet mehrere strategische Möglichkeiten für Hersteller und Investoren.

- Materialinnovation: Unternehmen, die in fortschrittliche Zirkonat-Zusammensetzungen investieren, können von der Notwendigkeit profitieren, effizientere und langlebige SOFCs zu entwickeln. Forschungskooperationen mit akademischen Institutionen und Unternehmen der Materialwissenschaft können die Entwicklung proprietärer Zirkonat-Formulierungen beschleunigen und einen Wettbewerbsvorteil in Leistung und Haltbarkeit bieten (Internationale Energieagentur).

- Kostensenkung durch Skalierung: Mit zunehmender Nachfrage nach SOFCs in der stationären Energie, der dezentralen Erzeugung und der Notstromaggregate kann die Skalierung der Produktion von zirkonat-basierten Zellen die Kosten senken. Strategische Partnerschaften mit Komponentenlieferanten und die Automatisierung von Herstellungsprozessen werden empfohlen, um Skaleneffekte zu erzielen (Bloom Energy).

- Zielverfolgung neuer Märkte: Rapide Industrialisierung und Elektrifizierung in Asien-Pazifik und dem Nahen Osten bieten erhebliche Wachstumschancen. Hersteller sollten in Betracht ziehen, die Produktion vor Ort zu lokalisieren oder Joint Ventures einzugehen, um sich in regulativen Umfeldern zurechtzufinden und Logistikkosten zu reduzieren (Wood Mackenzie).

- Integration mit Wasserstoffinfrastruktur: Die globale Wasserstoffwirtschaft erweitert sich, wobei Regierungen in die Wasserstoffproduktion und -verteilung investieren. Zirkonat-basierte SOFCs mit ihrer hohen Brennstoffflexibilität sind gut positioniert, um als effiziente Stromgeneratoren in Wasserstoff-Hubs zu fungieren. Strategische Allianzen mit Wasserstoffproduzenten und Infrastrukturentwicklern können eine langfristige Nachfrage sichern (U.S. Department of Energy Hydrogen Program).

- Aftermarket-Services und Lebenszyklusmanagement: Das Angebot von Wartungs-, Überwachungs- und Upgrade-Services für installierte SOFC-Systeme kann wiederkehrende Einnahmequellen schaffen und die Kundenbeziehungen stärken. Digitale Plattformen für vorausschauende Wartung und Leistungsanalysen sind empfohlene Investitionen (GE Digital).

Zusammenfassend wird die Landschaft der zirkonat-basierten SOFC-Herstellung im Jahr 2025 durch technologische Innovationen, Markterweiterungen und die Integration in das breitere Ökosystem der sauberen Energie geprägt. Unternehmen, die F&E, Kostenführerschaft und strategische Partnerschaften priorisieren, sind am besten positioniert, um aufkommende Chancen zu nutzen und langfristiges Wachstum voranzutreiben.

Zukünftige Ausblicke: Innovationen und langfristiges Marktpotential

Die zukünftige Perspektive der zirkonat-basierten Festoxid-Brennstoffzellentechnologie (SOFC) für 2025 wird von einer Konvergenz technologischer Innovation, sich entwickelnder Energiepolitik und steigender Nachfrage nach effizienten, emissionsarmen Energieerzeugung geprägt. Zirkonat-Keramiken, insbesondere yttrium-stabilisierte Zirkonia (YSZ), waren lange Zeit der Elektrolyt der Wahl für SOFCs aufgrund ihrer hohen ionischen Leitfähigkeit und Stabilität bei erhöhten Temperaturen. Laufende Forschungen treiben jedoch die Entwicklung fortgeschrittener Zirkonat-Materialien mit verbesserten Leistungen und Herstellbarkeit voran.

Wichtige zu erwartende Innovationen im Jahr 2025 umfassen die Verfeinerung von Dünnschicht-Fabrikationstechniken wie Tape-Casting und chemische Gasphasenabscheidung, die die Produktion dünnerer, effizienterer Zirkonat-Elektrolyte ermöglichen. Diese Fortschritte sollen die Betriebstemperaturen senken, die Haltbarkeit verbessern und die Gesamtsystemkosten senken. Zudem werden die Integration von Dotierstoffen und Verbundstrukturen erforscht, um die ionische Leitfähigkeit und mechanische Resilienz weiter zu steigern und einige der traditionellen Einschränkungen von zirkonat-basierten SOFCs anzugehen.

Im Bereich der Herstellung wird die Automatisierung und Digitalisierung eine entscheidende Rolle spielen. Die Einführung von Industrie 4.0-Prinzipien—wie Echtzeitprozessüberwachung, vorausschauender Wartung und datengestützte Qualitätskontrolle—wird voraussichtlich die Produktion optimieren, Fehler minimieren und die Skalierung beschleunigen. Führende Unternehmen der Branche, darunter Bosch und CeramTec, investieren in intelligente Fertigungsanlagen, um der erwarteten Nachfrage nach SOFC-Komponenten gerecht zu werden.

Das Marktpotential für zirkonat-basierte SOFCs wird durch globale Dekarbonisierungs-anstrengungen und den Übergang zu dezentralen Energiesystemen untermauert. Laut MarketsandMarkets wird der globale SOFC-Markt voraussichtlich mit einer CAGR von über 10 % bis 2030 wachsen, wobei zirkonat-basierte Systeme einen signifikanten Anteil erfassen werden, da sie sich durch nachgewiesene Zuverlässigkeit und Leistung auszeichnen. Die Anwendungen erweitern sich über die stationäre Energieerzeugung hinaus und umfassen auch Hilfsstromaggregate, residential Micro-CHP und sogar Verkehrsanwendungen, wie durch Pilotprojekte von Siemens Energy und Bloom Energy demonstriert.

Zusammenfassend ist das langfristige Marktpotential für die Herstellung von zirkonat-basierten SOFCs robust, getrieben von Materialinnovationen, fortschrittlichen Produktionsprozessen und einem günstigen politischen Umfeld. Fortgesetzte Investitionen in F&E und Produktionsinfrastruktur werden entscheidend sein, um neue Anwendungen zu erschließen und Kostenwettbewerbsfähigkeit mit alternativen Energietechnologien zu erreichen.

Quellen & Referenzen

- MarketsandMarkets

- FuelCell Energy

- Bloom Energy

- CeramTec

- GE Additive

- Siemens

- Fraunhofer-Gesellschaft

- Siemens Energy

- Fuji Electric

- SolydEra

- Grand View Research

- Fortune Business Insights

- Mitsubishi Electric

- Bosch

- Weltorganisation für geistiges Eigentum

- Internationale Energieagentur

- Wood Mackenzie

- U.S. Department of Energy Hydrogen Program

Is Revolutionizing Loudspeaker Enclosures—The Game-Changer Audiophiles Can’t Ignore")