2025 Zirconat-baseret Solid Oxide Fuel Cell Fremstillingsrapport: Markedsdynamik, Teknologiske Innovationer og Strategiske Prognoser. Udforsk Nøglevækstmotorer, Regionale Tendenser og Konkurrencemæssige Indsigter, der Former de Næste Fem År.

- Resumé og Markedsoversigt

- Nøgleteknologitrends i Zirconat-baseret SOFC Fremstilling

- Konkurrencelandskab og Ledende Spillere

- Markedsvækstprognoser og CAGR-analyse (2025–2030)

- Regional Markedsanalyse og Fremadstormende Hotspots

- Udfordringer, Risici og Markedsadgangsbarrierer

- Muligheder og Strategiske Anbefalinger

- Fremtidigt Udsyn: Innovationer og Langsigtet Markedspotentiale

- Kilder & Referencer

Resumé og Markedsoversigt

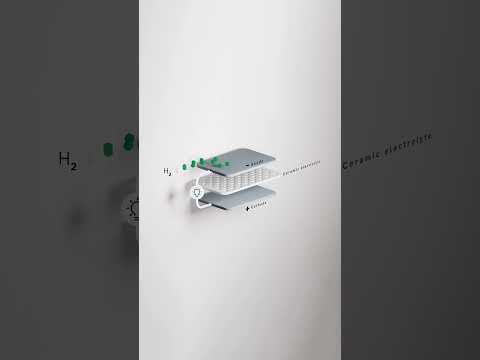

Zirconat-baserede solid oxide brændselsceller (SOFC’er) repræsenterer et kritisk fremskridt inden for højtemperatur brændselscelleteknologi, der tilbyder forbedret ionisk ledningsevne, kemisk stabilitet og brændstoffleksibilitet sammenlignet med traditionelle yttrium-stabiliserede zirconia (YSZ) systemer. I 2025 oplever det globale marked for zirconat-baseret SOFC-fremstilling en robust vækst, drevet af en stigende efterspørgsel efter effektive, lav-emissions energiløsninger på tværs af stationære, portable og transportsektoren.

Markedet er præget af en stigning i forsknings- og udviklingsaktiviteter, hvor førende virksomheder og forskningsinstitutioner fokuserer på at optimere zirconatmaterialer som barium zirconat (BaZrO3) og strontium zirconat (SrZrO3) for forbedret protonledningsdygtighed og holdbarhed under driftsforhold. Disse fremskridt muliggør, at SOFC’er kan operere ved lavere temperaturer (500–700°C), hvilket reducerer systemomkostninger og udvider anvendelsespotentialet.

Ifølge MarketsandMarkets forventes det globale SOFC-marked at nå USD 9,1 milliarder inden 2027, med zirconat-baserede systemer, der tegner sig for en voksende andel på grund af deres overlegne ydeevne i hydrogen- og hydrocarbonbrugsområder. Asien-Stillehavsområdet, ledet af Japan, Sydkorea og Kina, forbliver i front både med hensyn til produktionskapacitet og implementering, understøttet af stærke regeringsinitiativer og investeringer i ren energiinfrastruktur. Europa og Nordamerika oplever også øget adoption, især inden for distribueret kraftgenerering og backup-systemer.

- Nøglespillere: Store industrideltagere som FuelCell Energy, Bloom Energy og CeramTec investerer i zirconat-baserede SOFC-teknologier for at forbedre systemeffektivitet og levetid.

- Fremstillings- og designtrends: Skiftet mod skalerbare, omkostningseffektive fremstillingsprocesser – herunder tape casting, screen printing og co-sintering – accelererer kommercialiseringen. Partnerskaber mellem materialeleverandører og systemintegratorer fremmer innovation i celledesign og stakassembly.

- Udfordringer: På trods af lovende vækst står markedet overfor udfordringer som høje materialomkostninger, komplekse fabrikationsteknikker og behovet for langtidsholdbarhedstest under virkelige driftsforhold.

Sammenfattende er den zirconat-baserede SOFC-fremstillingssektor i 2025 klar til betydelig ekspansion, understøttet af teknologiske gennembrud, støttende politikker og den globale overgang til bæredygtige energisystemer. Fortsat investering i R&D og optimering af fremstillingen vil være afgørende for at realisere det fulde kommercielle potentiale for zirconat-baserede SOFC’er.

Nøgleteknologitrends i Zirconat-baseret SOFC Fremstilling

Zirconat-baserede solid oxide brændselsceller (SOFC’er) ligger i forkant af næste generations energiløsninger, og 2025 er vidne til flere afgørende teknologitrends, der former deres fremstillingslandskab. Disse trends drives af behovet for højere effektivitet, lavere omkostninger og forbedret holdbarhed samt behovet for skalerbar produktion for at imødekomme den stigende efterspørgsel i stationære og mobile strøgningsapplikationer.

- Avancerede Sinteringsteknikker: Producenter vedtager i stigende grad avancerede sinteringmetoder som spark plasma sintering (SPS) og mikrobølge-sintering. Disse teknikker muliggør lavere bearbejdnings-temperaturer og kortere cyklustider, hvilket hjælper med at bevare den fine mikrostruktur af zirconat-elektrolytter og -elektroder, hvilket resulterer i forbedret ionisk ledningsevne og mekanisk styrke. Dette skift understøttes af forskning fra Elsevier.

- Nanostrukturerede Materialer: Integration af nanostrukturerede zirconatpulvere og tyndfilm forbedrer den elektrokemiske ydeevne af SOFC’er. Nanostrukturering øger den aktive overfladeareal og fremmer bedre grænsefladekontakt mellem cellekomponenter, hvilket fører til højere effektumheder og længere driftslevetider. Virksomheder som Tosoh Corporation investerer i skalerbar syntese af nanomaterialer til SOFC-applikationer.

- 3D-printning og Additiv Fremstilling: Additiv fremstilling revolutionerer fremstillingen af SOFC-komponenter ved at muliggøre komplekse geometrier og reducere materialeaffald. 3D-printning af zirconat-baserede elektrolytter og elektroder muliggør præcis kontrol over porøsitet og tykkelse, hvilket er kritisk for at optimere celleydelsen. GE Additive og andre brancheførende virksomheder pilotere disse teknikker til kommerciel produktion.

- Automatiseret Kvalitetskontrol: Vedtagelse af AI-drevne inspektionssystemer og realtids procesovervågning forbedrer kvalitetssikringen i zirconat-baseret SOFC-fremstilling. Disse systemer opdager mikrostrukturelle fejl og kompositionsmæssige uoverensstemmelser tidligt i produktionsprocessen, hvilket reducerer fejlrater og forbedrer udbyttet, som fremhævet af Siemens.

- Hybrid fremstillingsmetoder: Kombinationen af traditionel tape casting med avancerede co-sintering og infiltrationsmetoder muliggør produktion af multilagede SOFC’er med skræddersyede egenskaber. Denne hybridisering understøtter integrationen af ny zirconat-sammensætninger og funktionelle gradienter, som rapporteret af Fraunhofer-samfundet.

Disse teknologitrends driver samlet udviklingen af zirconat-baseret SOFC-fremstilling, hvilket positionerer sektoren for større kommerciel levedygtighed og bredere adoption i den globale energiovergang.

Konkurrencelandskab og Ledende Spillere

Konkurrencelandskabet for zirconat-baseret solid oxide brændselscelle (SOFC) fremstilling i 2025 er præget af en blanding af etablerede multinationale selskaber, specialiserede energiteknologiske virksomheder og innovative startups. Markedet er drevet af den stigende efterspørgsel efter højeffektiv, lav-emissions energiløsninger, hvor zirconat-baserede elektrolytter og elektroder vinder indpas på grund af deres overlegne ionisk ledningsevne og termiske stabilitet sammenlignet med traditionelle yttrium-stabiliserede zirconia (YSZ) materialer.

Nøglespillere i denne sektor investerer kraftigt i forskning og udvikling for at optimere zirconat-sammensætninger, forbedre celleholdbarhed og reducere fremstillingsomkostninger. Siemens Energy og Bloom Energy er blandt de ledende virksomheder, der integrerer avancerede zirconatmaterialer i deres SOFC-platforme og målretter både stationære og distribuerede strømproduktionsmarkeder. Disse virksomheder udnytter deres omfattende ingeniørkapaciteter og globale forsyningskæder til at skalere produktionen og implementere kommercielle systemer.

I Asien er Mitsubishi Power og Fuji Electric fremtrædende, idet de fokuserer på udviklingen af højtydende zirconat-baserede SOFC-stakke til industrielle og forsyningsanvendelser. Deres bestræbelser støttes af stærke regeringsinitiativer, der fremmer ren energiteknologi, især i Japan og Sydkorea.

Europæiske aktører som CeramTec og SolydEra er anerkendt for deres ekspertise inden for avancerede keramiske materialer og brændselscelle-stakfremstilling. Disse virksomheder samarbejder med forskningsinstitutioner for at forbedre bearbejdningsteknikkerne for zirconat og øge holdbarheden af SOFC-komponenter.

- Bloom Energy: Pionerer kommercielle SOFC-systemer med løbende integration af zirconatmaterialer.

- Siemens Energy: Skalerer op for zirconat-baserede SOFC’er til distribuerede energiløsninger.

- Mitsubishi Power: Fremskridt med højkapacitets SOFC-stakke til industrielt brug.

- CeramTec: Leverer avancerede zirconatkeramiske materialer til SOFC-producenter.

- SolydEra: Innovator inden for stakdesign og zirconatmaterialebehandling.

Den konkurrencemæssige miljø påvirkes yderligere af strategiske partnerskaber, joint ventures og licensaftaler, da virksomheder søger at accelerere kommercialiseringen og adressere tekniske udfordringer, såsom grænseflade-stabilitet og omkostningseffektiv masseproduktion. Sektoren forventes at se fortsat konsolidering og samarbejde, efterhånden som zirconat-baserede SOFC’er bevæger sig mod bredere markedsadoption i 2025 og frem.

Markedsvækstprognoser og CAGR-analyse (2025–2030)

Markedet for zirconat-baseret solid oxide brændselscelle (SOFC) fremstilling er klar til robust vækst mellem 2025 og 2030, drevet af stigende efterspørgsel efter effektive, lav-emissions energiløsninger på tværs af industrielle, kommercielle og boligsektorer. Ifølge prognoser fra MarketsandMarkets forventes det globale SOFC-marked at registrere en samlet årlig vækstrate (CAGR) på ca. 13–15% i denne periode, hvor zirconat-baserede varianter vinder indpas på grund af deres overlegne ioniske ledningsevne og termiske stabilitet sammenlignet med traditionelle yttrium-stabiliserede zirconia (YSZ) celler.

Nøglevækstmotorer inkluderer fortsatte fremskridt inden for zirconatmaterialesammensætninger, der muliggør højere driftseffektivitet og længere levetider for SOFC-systemer. Adoptionen af disse avancerede materialer er især bemærkelsesværdig inden for stationær kraftgenerering og distribuerede energianvendelser, hvor pålidelighed og omkostningseffektivitet er altafgørende. Grand View Research fremhæver, at Asien-Stillehavsområdet, ledet af Japan, Sydkorea og Kina, vil være en stor bidragyder til markedsudvidelsen på grund af betydelige investeringer i ren energiinfrastruktur og regeringsstøttede initiativer for brændselscelleimplementering.

Inden 2025 forventes markedsværdien for zirconat-baseret SOFC-fremstilling at nå ca. USD 1,2–1,5 milliarder, med en stabil opadgående trajectory, der forventes frem til 2030. Denne vækst understøttes af den stigende kommercialisering af brændselscellersystemer til både net- og off-grid-applikationer, samt integrationen af SOFC’er i kombinerede varme- og kraftsystemer (CHP). Fortune Business Insights bemærker, at overgangen til brintbaserede økonomier og afkarboniseringen af industrielle processer yderligere vil accelerere efterspørgslen efter højtydende zirconat-baserede SOFC’er.

- Forventet CAGR (2025–2030): 13–15%

- Estimeret markedsværdi i 2025: USD 1,2–1,5 milliarder

- Nøglevækstregioner: Asien-Stillehav, Nordamerika, Europa

- Primære anvendelser: Stationær kraft, distribueret generation, CHP-systemer

Sammenfattende er den zirconat-baserede SOFC-fremstillingssektor klar til betydelig ekspansion frem til 2030, drevet af teknologisk innovation, støttende politikker og den globale overgang til bæredygtige energiløsninger.

Regional Markedsanalyse og Fremadstormende Hotspots

Den regionale landskab for zirconat-baseret solid oxide brændselscelle (SOFC) fremstilling i 2025 er præget af en kombination af teknologisk ekspertise, regeringspolitik og forsyningskædedynamik. Asien-Stillehavsområdet fortsætter med at dominere markedet, hvor Mitsubishi Electric og Toshiba Energy Systems & Solutions Corporation fører store SOFC-produktionsaktiviteter, især i Japan og Sydkorea. Disse lande nyder godt af robuste F&U-økosystemer, stærke regeringsincitamenter til ren energi og etablerede forsyningskæder for avancerede keramer og sjældne jordarter, der er essentielle for zirconat-baserede elektrolytter.

Kina fremstår hurtigt som en hotspot, drevet af aggressive investeringer i brintinfrastruktur og brændselscelleteknologi. Den kinesiske regerings 14. Femårsplan prioriterer implementering af brændselscellekøretøjer og indenlandsk produktion af nøglekomponenter, herunder zirconat-baserede keramer. Virksomheder som Sinopec og CeramTec (med joint ventures i Kina) ekspanderer deres produktionskapacitet for at imødekomme både indenlandsk og eksportefterspørgsel.

I Europa er Tyskland og de nordiske lande i front og udnytter deres avancerede materialerindustrier samt stærk politisk støtte til afkarbonisering. Siemens Energy og Bosch investerer i pilotanlæg for zirconat-baserede SOFC’er, der sigter mod distribueret kraftgeneration og industrielle applikationer. Den Europæiske Unions “Fit for 55” pakke og Brintstrategien katalyserer offentlige-private partnerskaber og grænseoverskridende projekter, hvilket gør regionen til et betydningsfuldt innovationsknudepunkt.

Nordamerika, især USA, oplever fornyet interesse for SOFC’er på grund af Inflation Reduction Act og Department of Energy-tilskud til ren brint og avanceret fremstilling. Bloom Energy og FuelCell Energy undersøger zirconat-baserede kemier for at forbedre holdbarhed og reducere omkostninger, med pilotprojekter i Californien og Texas.

- Fremadstormende Hotspots: Indien og Australien får fremdrift som nye aktører, der udnytter rigelige råmaterialer og regeringsstøttede initiativer til ren energi. Pilotprojekter i Gujarat og New South Wales forventes at skalere op inden 2026.

- Forsyningskædetanker: Nærhed til zirconium og sjældne jordartkilder påvirker valg af lokaliteter for nye produktionsanlæg, hvor Afrika (især Sydafrika) og Australien bliver strategiske leverandører.

Samlet set er det regionale marked for zirconat-baseret SOFC-fremstilling i 2025 præget af et skift mod Asien-Stillehavsområdet og Kina, mens Europa og Nordamerika fokuserer på innovation og pilotudrulninger, og der dukker nye hotspots op i ressourcerige regioner.

Udfordringer, Risici og Markedsadgangsbarrierer

Fremstillingen af zirconat-baserede solid oxide brændselsceller (SOFC’er) i 2025 står over for et komplekst landskab af udfordringer, risici og markedsadgangsbarrierer, som i betydelig grad kan påvirke både nye aktører og etablerede spillere. En af de primære tekniske udfordringer er den høje sintringstemperatur, der kræves for zirconatkeramik, som ofte overstiger 1400°C. Dette øger ikke kun energiforbruget og driftsomkostningerne, men kræver også specialudstyr med høj holdbarhed, hvilket øger den indledende kapitaludgift for producenter. Derudover er det vigtigt at opnå konsekvent fase-puritet og mikrostrukturel kontrol i zirconat-elektrolytter, hvilket er kritisk for ydeevnen, men som stadig er teknisk udfordrende, hvilket kan føre til potentiel udbyttetab og kvalitetskontrolproblemer.

Materialeindkøb udgør en anden betydelig barriere. Høj-rent zirconiumforbindelser er essentielle for SOFC-ydelse, men deres forsyningskæde er sårbar over for geopolitiske risici og prisvolatilitet, især da de største reserver koncentreres i få lande. Dette kan føre til uforudsigelige omkostninger på råmaterialer og afbrydelser i forsyningen, som komplicerer langsigtet planlægning for producenter (U.S. Geological Survey).

Intellektuel ejendom (IP) begrænsninger udgør også en risiko. Området for SOFC’er, især de der anvender avancerede zirconatkemier, er stærkt patenteret. At navigere i dette landskab kræver betydelige juridiske ressourcer og kan nødvendiggøre licensaftaler, som kan udhule profitmarginer eller endda blokere markedsadgang for nye aktører (World Intellectual Property Organization).

Fra et markedsmæssigt perspektiv afskrækker den høje upfront investering og de lange udviklingscykler for zirconat-baserede SOFC’er mange potentielle aktører. Behovet for omfattende pilotafprøvninger, certificering og overholdelse af skiftende miljø- og sikkerhedsreguleringer forlængere tid til markedet og øger omkostningerne. Desuden er markedet karakteriseret ved etablerede partnerskaber mellem førende SOFC-producenter og slutbrugere i sektorer som distribueret kraftproduktion og industriel brintproduktion, hvilket gør det vanskeligt for nykommere at sikre de første kontrakter (Bloomberg).

- Høje sintringstemperaturer og energikostnader

- Forsyningskædes sårbarheder for høj-rente zirconium

- Kompleks IP-landskab og potentielle juridiske barrierer

- Betydelige kapitalbehov og lange udviklingscykler

- Strenge regulerings- og certificeringskrav

- Forhindrede brancheforbindelser, som begrænser ny markedsadgang

Disse faktorer skaber samlet set en høj adgangsbarriere for zirconat-baseret SOFC-fremstilling i 2025, hvilket kræver betydelig teknisk ekspertise, økonomiske ressourcer og strategisk planlægning for at overvinde.

Muligheder og Strategiske Anbefalinger

Markedet for zirconat-baserede solid oxide brændselsceller (SOFC’er) i 2025 præsenterer en række muligheder drevet af den globale bestræbelse på afkarbonisering, fremskridt inden for materialevidenskab og den stigende efterspørgsel efter effektive, højtemperatur energikonverteringssystemer. Zirconatmaterialer, især dem baseret på barium zirconat og strontium zirconat, vinder indpas på grund af deres overlegne ioniske ledningsevne og kemiske stabilitet sammenlignet med traditionelle yttrium-stabiliserede zirconia (YSZ) elektrolytter. Dette skift åbner flere strategiske muligheder for producenter og investorer.

- Materialeinnovation: Virksomheder, der investerer i avancerede zirconat-sammensætninger, kan udnytte behovet for højere effektivitet og længerevarende SOFC’er. Forskning i samarbejde med akademiske institutioner og materialevidenskabsfirmaer kan accelerere udviklingen af proprietære zirconat-formuleringer, hvilket giver en konkurrencefordel i ydeevne og holdbarhed (International Energy Agency).

- Omkostningsreduktion gennem skala: Efterhånden som efterspørgslen efter SOFC’er stiger i stationær kraft, distribueret generation og hjælpekraftenheder, kan en opskalering af produktionen af zirconat-baserede celler drive omkostningerne ned. Strategiske partnerskaber med komponentleverandører og automatisering af fremstillingsprocesser anbefales for at opnå stordriftsfordele (Bloom Energy).

- Fokusering på fremadstormende markeder: Rapid industrialisering og elektrificering i Asien-Stillehavsområdet og Mellemøsten præsenterer betydelige vækstmuligheder. Producenter bør overveje at lokalisere produktionen eller danne joint ventures for at navigere i reguleringsmiljøet og reducere logistikomkostninger (Wood Mackenzie).

- Integration med brintinfrastruktur: Den globale brintøkonomi er ved at ekspandere, idet regeringer investerer i brintproduktion og distribution. Zirconat-baserede SOFC’er, med deres høje brændstoffleksibilitet, er godt positioneret til at fungere som effektive strømproducenter i brinthubs. Strategiske alliancer med brintproducenter og infrastruktureudviklere kan sikre langvarig efterspørgsel (U.S. Department of Energy Hydrogen Program).

- Eftermarkedstjenester og livscyklusstyring: Tilbud om vedligeholdelse, overvågning og opgraderingstjenester for implementerede SOFC-systemer kan skabe tilbagevendende indtægtsstrømme og styrke kundeforhold. Digitale platforme til forudsigende vedligeholdelse og performanceanalyser anbefales som investeringer (GE Digital).

Sammenfattende er 2025-landskabet for zirconat-baseret SOFC-fremstilling præget af teknologisk innovation, markedsudvidelse og integration med det bredere ren energi-økosystem. Virksomheder, der prioriterer F&U, omkostningslederskab og strategiske partnerskaber, er bedst positioneret til at fange fremadstormende muligheder og drive langsigtet vækst.

Fremtidigt Udsyn: Innovationer og Langsigtet Markedspotentiale

Det fremtidige udsyn for zirconat-baseret solid oxide brændselscelle (SOFC) fremstilling i 2025 formes af en sammensmeltning af teknologisk innovation, udviklende energipolitikker og en stigende efterspørgsel efter effektive, lav-emissions energiproduktion. Zirconatkeramik, især yttrium-stabiliseret zirconia (YSZ), har længe været den foretrukne elektrolyt til SOFC’er på grund af deres høje ioniske ledningsevne og stabilitet ved forhøjede temperaturer. Dog driver kontinuerlig forskning udviklingen af avancerede zirconatmaterialer med forbedret ydeevne og producerbarhed.

Nøgleinnovationer, der forventes i 2025 inkluderer refinement af fremstillingsmetoder til tyndfilm, såsom tape casting og kemisk dampaflejring, der muliggør produktion af tyndere, mere effektive zirconat-elektrolytter. Disse fremskridt forventes at reducere drifts temperaturer, forbedre holdbarhed og sænke de samlede systemomkostninger. Derudover undersøges integrationen af dopings- og kompositstrukturer for yderligere at øge ionisk ledningsevne og mekanisk modstandskraft, hvilket adresserer nogle af de traditionelle begrænsninger for zirconat-baserede SOFC’er.

På fremstillingsfronten forventes automatisering og digitalisering at spille en nøglerolle. Vedtagelsen af Industry 4.0-principper — såsom realtids procesovervågning, forudsigende vedligeholdelse og datadrevet kvalitetskontrol — vil sandsynligvis strømline produktionen, minimere defekter og accelerere opskalering. Ledende virksomheder i branchen, herunder Bosch og CeramTec, investerer i smarte fremstillingsfaciliteter for at imødekomme den forventede stigning i efterspørgslen efter SOFC-komponenter.

Markedspotentialet for zirconat-baserede SOFC’er understøttes af globale afkarboniseringindsatser og overgangen til distribuerede energisystemer. Ifølge MarketsandMarkets forventes det globale SOFC-marked at vokse med en CAGR, der overstiger 10% frem til 2030, med zirconat-baserede systemer, der opnår en betydelig andel på grund af deres påviste pålidelighed og ydeevne. Anvendelserne udvider sig udover stationær kraftgenerering til at inkludere hjælpekraftenheder, boligmikro-CHP og endda transport, som demonstreret ved pilotprojekter fra Siemens Energy og Bloom Energy.

Sammenfattende er det langsigtede markedspotentiale for zirconat-baseret SOFC-fremstilling robust, drevet af materialinnovationer, avancerede fremstillingsprocesser og et gunstigt politisk miljø. Fortsat investering i R&D og produktionsinfrastruktur vil være kritisk for at låse op for nye anvendelser og opnå omkostningseffektivitet i forhold til alternative energiteknologier.

Kilder & Referencer

- MarketsandMarkets

- FuelCell Energy

- Bloom Energy

- CeramTec

- GE Additive

- Siemens

- Fraunhofer Society

- Siemens Energy

- Fuji Electric

- SolydEra

- Grand View Research

- Fortune Business Insights

- Mitsubishi Electric

- Bosch

- World Intellectual Property Organization

- International Energy Agency

- Wood Mackenzie

- U.S. Department of Energy Hydrogen Program

Is Revolutionizing Loudspeaker Enclosures—The Game-Changer Audiophiles Can’t Ignore")