2025 Rapport om tillverkning av zirkonatbaserade solid oxide bränsleceller: Marknadsdynamik, tekniska innovationer och strategiska prognoser. Utforska viktiga tillväxtdrivare, regionala trender och konkurrensinsikter som formar de kommande fem åren.

- Sammanfattning och marknadsöversikt

- Viktiga teknologitrender inom tillverkning av zirkonatbaserade SOFC

- Konkurrenslandskap och ledande aktörer

- Marknadstillväxtprognoser och CAGR-analys (2025–2030)

- Regional marknadsanalys och framväxande hotspots

- Utmaningar, risker och inträdesbarriärer på marknaden

- Möjligheter och strategiska rekommendationer

- Framtidsutsikter: Innovationer och långsiktig marknadspotential

- Källor & Referenser

Sammanfattning och marknadsöversikt

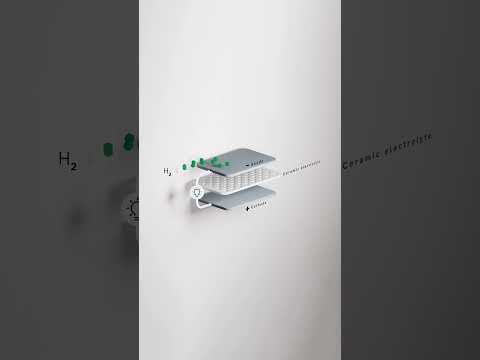

Zirkonatbaserade solid oxide bränsleceller (SOFC) representerar ett kritiskt framsteg inom högtemperatur bränslecellsteknik, med förbättrad ionisk ledningsförmåga, kemisk stabilitet och bränslesmälta jämfört med traditionella yttriastabiliserade zirkonium (YSZ) system. Fram till 2025 upplever den globala marknaden för tillverkning av zirkonatbaserade SOFC en kraftig tillväxt, driven av den ökande efterfrågan på effektiva, lågutsläppande energilösningar inom stationära, bärbara och transportsystem.

Marknaden präglas av en ökning av forsknings- och utvecklingsaktiviteter, med ledande företag och forskningsinstitutioner som fokuserar på att optimera zirkonatmaterial som bariumzirkonat (BaZrO3) och strontiumzirkonat (SrZrO3) för förbättrad protonledning och hållbarhet under driftsförhållanden. Dessa framsteg gör det möjligt för SOFC att fungera vid lägre temperaturer (500–700 °C), vilket minskar systemkostnaderna och expanderar tillämpningspotentialen.

Enligt MarketsandMarkets, beräknas den globala SOFC-marknaden nå 9,1 miljarder USD år 2027, med zirkonatbaserade system som utgör en växande andel på grund av deras överlägsna prestanda vid användning av väte- och kolvätebränslen. Asien-Stillahavsområdet, lett av Japan, Sydkorea och Kina, förblir i framkant både när det gäller tillverkningskapacitet och distribution, understödd av starka statliga initiativ och investeringar i ren energiinfrastruktur. Europa och Nordamerika upplever också en ökad adoption, särskilt inom distribuerad kraftproduktion och backup-system.

- Nyckelaktörer: Stora branschaktörer som FuelCell Energy, Bloom Energy och CeramTec investerar i zirkonatbaserade SOFC-teknologier för att öka systemeffektivitet och livslängd.

- Tillverkningstrender: Skiftet mot skalbara, kostnadseffektiva tillverkningsprocesser — inklusive tejpkastning, skärmtryck och co-sintering — påskyndar kommersialiseringen. Partnerskap mellan materialleverantörer och systemintegratörer främjar innovation inom celldesign och stapelmontering.

- Utmaningar: Trots lovande tillväxt står marknaden inför utmaningar som höga materialkostnader, komplexa tillverkningstekniker och behovet av långsiktig hållbarhetstestning under verkliga förhållanden.

Sammanfattningsvis är sektorn för zirkonatbaserad SOFC-tillverkning år 2025 redo för betydande expansion, som stöds av teknologiska genombrott, stödjande policyer och den globala övergången till hållbara energisystem. Fortsatt investering i F&U och tillverkningsoptimering kommer att vara avgörande för att förverkliga den fulla kommersiella potentialen av zirkonatbaserade SOFC.

Viktiga teknologitrender inom tillverkning av zirkonatbaserade SOFC

Zirkonatbaserade solid oxide bränsleceller (SOFC) ligger i framkant av nästa generations energilösningar, och 2025 bevittnar flera centrala teknologitrender som formar deras tillverkningslandskap. Dessa trender drivs av behovet av högre effektivitet, lägre kostnader och förbättrad hållbarhet samt uppmaningen till skalbar produktion för att möta den växande efterfrågan inom stationära och mobila kraftapplikationer.

- Avancerade sintringstekniker: Tillverkare tar i allt högre grad till sig avancerade sintringsmethoder, såsom spark plasma sintring (SPS) och mikrovågen-sintring. Dessa tekniker möjliggör lägre bearbetningstemperaturer och kortare cykeltider, vilket hjälper till att bevara den fina mikrostrukturen hos zirkonatelektrolyter och elektroder, vilket resulterar i förbättrad ionisk ledningsförmåga och mekanisk styrka. Detta skifte stöds av forskning från Elsevier.

- Nanostrukturerade material: Integrationen av nanostrukturerade zirkonatpulver och tunna filmer förbättrar den elektrokemiska prestandan hos SOFC. Nanostrukturering ökar den aktiva ytan och främjar bättre gränssnittskontakt mellan cellkomponenter, vilket leder till högre effektabsorberingskapacitet och längre driftslivslängd. Företag som Tosoh Corporation investerar i skalbar syntes av nanomaterial för SOFC-applikationer.

- 3D-printing och additive tillverkning: Additiv tillverkning revolutionerar tillverkningen av SOFC-komponenter genom att möjliggöra komplexa geometrier och minska materialavfall. 3D-tryckning av zirkonatbaserade elektrolyter och elektroder möjliggör precisionskontroll över porositet och tjocklek, vilket är avgörande för att optimera cellens prestanda. GE Additive och andra branschledare testar dessa tekniker för kommersiell produktion.

- Automatiserad kvalitetskontroll: Antagandet av AI-drivna inspektionssystem och realtidsövervakning av processer förbättrar kvalitetssäkringen i tillverkningen av zirkonatbaserade SOFC. Dessa system upptäcker mikrostrukturella defekter och sammansättningsinkonsekvenser tidigt i produktionsprocessen, vilket minskar felaktighetsgrader och förbättrar utbytet, som framhävs av Siemens.

- Hybrid tillverkningsmetoder: Kombinationen av traditionell tejpkastning med avancerade co-sintering och infiltreringsmetoder möjliggör produktion av flerskikts SOFC med skräddarsydda egenskaper. Denna hybridisering stödjer integrationen av nya zirkonatkompositioner och funktionella gradienter, enligt Fraunhofer Society.

Dessa teknologitrender driver gemensamt utvecklingen av zirkonatbaserad SOFC-tillverkning och positionerar sektorn för större kommersiell livskraft och bredare adoption i den globala energiövergången.

Konkurrenslandskap och ledande aktörer

Konkurrenslandskapet för tillverkning av zirkonatbaserade solid oxide bränsleceller (SOFC) år 2025 präglas av en blandning av etablerade multinationella företag, specialiserade energiteknologiföretag och innovativa startups. Marknaden drivs av den ökande efterfrågan på hög effektivitet, lågutsläppande energilösningar, där zirkonatbaserade elektrolyter och elektroder får en växande plats på grund av deras överlägsna ioniska ledningsförmåga och termiska stabilitet jämfört med traditionella yttriastabiliserade zirkonium (YSZ) material.

Nyckelaktörer inom denna sektor investerar kraftigt i forskning och utveckling för att optimera zirkonatkompositioner, förbättra cellens hållbarhet och sänka tillverkningskostnader. Siemens Energy och Bloom Energy är bland de ledande företagen som integrerar avancerade zirkonatmaterial i sina SOFC-plattformar, med sikte på både stationära och distribuerade kraftproduktionsmarknader. Dessa företag utnyttjar sina omfattande ingenjörskapaciteter och globala leveranskedjor för att öka produktionen och distribuera kommersiella system.

I Asien är Mitsubishi Power och Fuji Electric framstående och fokuserar på utvecklingen av högpresterande zirkonatbaserade SOFC-staplar för industriella och verkskapsapplikationer. Deras insatser stöds av starka regeringsinitiativ som främjar ren energiteknik, särskilt i Japan och Sydkorea.

Europeiska aktörer som CeramTec och SolydEra är kända för sin expertis inom avancerade keramik och tillverkning av bränslecellstackar. Dessa företag samarbetar med forskningsinstitutioner för att förfina zirkonatbearbetningstekniker och förlänga livslängden hos SOFC-komponenter.

- Bloom Energy: Pionjärer inom kommersiella SOFC-system med ongoing zirkonatmaterialintegrering.

- Siemens Energy: Skalning av zirkonatbaserade SOFC för distribuerade energilösningar.

- Mitsubishi Power: Framsteg inom högkapacitets SOFC-staplar för industriellt bruk.

- CeramTec: Levererar avancerade zirkonatkeramiker till SOFC-tillverkare.

- SolydEra: Innovativa lösningar inom stapeldesign och zirkonatmaterialbearbetning.

Det konkurrensutsatta miljön präglas också av strategiska partnerskap, joint ventures och licensieringsavtal, där företag söker påskynda kommersialisering och hantera tekniska utmaningar som gränssnittsstabilitet och kostnadseffektiv massproduktion. Sektorn förväntas se fortsatt konsolidering och samarbete när zirkonatbaserade SOFC rör sig mot bredare marknadsadoption år 2025 och framåt.

Marknadstillväxtprognoser och CAGR-analys (2025–2030)

Marknaden för tillverkning av zirkonatbaserade solid oxide bränsleceller (SOFC) är redo för en robust tillväxt mellan 2025 och 2030, drivet av den ökande efterfrågan på effektiva, lågutsläppande energilösningar inom industriella, kommersiella och bostadssektorer. Enligt prognoser från MarketsandMarkets förväntas den globala SOFC-marknaden registrera en årlig tillväxttakt (CAGR) på cirka 13–15% under denna period, med zirkonatbaserade varianter som får fäste på grund av deras överlägsna ioniska ledningsförmåga och termiska stabilitet jämfört med traditionella yttriastabiliserade zirkonium (YSZ) celler.

Nyckel tillväxtdrivare inkluderar pågående framsteg inom zirkonatmaterialformuleringar, som möjliggör högre driftseffektivitet och längre livslängd för SOFC-system. Antagandet av dessa avancerade material är särskilt anmärkningsvärt inom stationär kraftproduktion och distribuerade energiapplikationer, där tillförlitlighet och kostnadseffektivitet är avgörande. Grand View Research framhäver att Asien-Stillahavsområdet, lett av Japan, Sydkorea och Kina, kommer att vara en stor bidragsgivare till marknadens expansion, förorsakad av betydande investeringar i ren energiinfrastruktur och statligt stödda initiativ som främjar distribution av bränsleceller.

Fram till 2025 beräknas marknadsvärdet för tillverkning av zirkonatbaserade SOFC nå ungefär 1,2–1,5 miljarder USD, med en stadig uppåtgående trend som förväntas fortsätta fram till 2030. Denna tillväxt främjas av ökad kommersialisering av bränslecellssystem för både nät- och off-grid-applikationer, liksom integrationen av SOFC i system för kombinerad värme och kraft (CHP). Fortune Business Insights noterar att övergången till vätebaserade ekonomier och avkarbonisering av industriella processer ytterligare kommer att påskynda efterfrågan på högpresterande zirkonatbaserade SOFC.

- Prognostiserad CAGR (2025–2030): 13–15%

- Beräknat marknadsvärde år 2025: 1,2–1,5 miljarder USD

- Nyckel växtområden: Asien-Stillahavsområdet, Nordamerika, Europa

- Primära tillämpningar: Stationär kraft, distribuerad generation, CHP-system

Sammanfattningsvis är sektorn för tillverkning av zirkonatbaserade SOFC redo för betydande expansion fram till 2030, drivet av teknologisk innovation, stödjande policyer och den globala övergången till hållbara energilösningar.

Regional marknadsanalys och framväxande hotspots

Den regionala landskapet för zirkonatbaserade solid oxide bränsleceller (SOFC) tillverkning år 2025 präglas av en kombination av teknisk expertis, regeringspolicy och försörjningskedjedynamik. Asien-Stillahavsområdet fortsätter att dominera marknaden, med Mitsubishi Electric och Toshiba Energy Systems & Solutions Corporation som leder storskalig SOFC-produktion, särskilt i Japan och Sydkorea. Dessa länder gynnas av robusta FoU-ekosystem, starka statliga incitament för ren energi, och etablerade försörjningskedjor för avancerad keramik och sällsynta jordartsmetaller som är avgörande för zirkonatbaserade elektrolyter.

Kina framträder snabbt som en hotspot, drivet av aggressiva investeringar i väteinfrastruktur och bränsleceller. Den kinesiska regeringens 14:e femårsplan prioriterar distribution av bränslecellfordon och inhemsk produktion av viktiga komponenter, inklusive zirkonatbaserade keramer. Företag som Sinopec och CeramTec (med joint ventures i Kina) expanderar sina produktionskapaciteter för att möta både inhemsk och exportefterfrågan.

I Europa ligger Tyskland och de nordiska länderna i framkant, där de utnyttjar sina avancerade materialindustrier och starka policystöd för avkarbonisering. Siemens Energy och Bosch investerar i pilotlinjer för zirkonatbaserade SOFC, riktat mot distribuerad kraftproduktion och industriella applikationer. Europeiska unionens ”Fit for 55”-paket och väte-strategin katalyserar offentlig-private partnerskap och gränsöverskridande projekt, vilket gör regionen till en viktig innovationshub.

Nordamerika, särskilt USA, bevittnar ett förnyat intresse för SOFC på grund av Inflation Reduction Act och Department of Energy-finansiering för ren väte och avancerad tillverkning. Bloom Energy och FuelCell Energy utforskar zirkonatbaserade kemier för att förbättra hållbarheten och sänka kostnaderna, med pilotprojekt i Kalifornien och Texas.

- Framväxande hotspots: Indien och Australien får ökad uppmärksamhet som nya aktörer, som utnyttjar överflöd av råmaterial och statligt stödda ren energiinitiativ. Pilotprojekt i Gujarat och New South Wales förväntas öka i omfattning fram till 2026.

- Försörjningskedjans överväganden: Närhet till zirkonium och källor för sällsynta jordartsmineraler påverkar platsvalet för nya tillverkningsanläggningar, där Afrika (särskilt Sydafrika) och Australien blir strategiska leverantörer.

Sammanfattningsvis präglas den regionala marknaden för zirkonatbaserad SOFC-tillverkning år 2025 av en förskjutning mot Asien-Stillahavsområdet och Kina, med Europa och Nordamerika som fokuserar på innovation och pilotdistributioner, samt nya hotspots som framträder i resursrika regioner.

Utmaningar, risker och inträdesbarriärer på marknaden

Tillverkningen av zirkonatbaserade solid oxide bränsleceller (SOFC) år 2025 står inför ett komplext landskap av utmaningar, risker och inträdesbarriärer som kan påverka både nya och etablerade aktörer. En av de främsta tekniska utmaningarna är den höga sintringstemperaturen som krävs för zirkonatkeramik, vilken ofta överstiger 1400 °C. Detta ökar inte bara energiförbrukningen och driftskostnaderna utan kräver också specialiserad, hög-hållbarhetsutrustning, vilket ökar det initiala kapitalutlägget för tillverkare. Dessutom är det kritiskt att uppnå konsekvent fasrenhet och mikrostrukturkontroll i zirkonatelektrolyter för prestandan, men detta är fortfarande tekniskt krävande, vilket leder till potentiella utbyten och kvalitetskontrollproblem.

Materialanskaffning utgör en annan betydande barriär. Hög renhet av zirkoniumföreningar är avgörande för SOFC-prestanda, men deras försörjningskedja är sårbar för geopolitiska risker och prissvängningar, särskilt eftersom större reserver är koncentrerade till ett fåtal länder. Detta kan leda till oförutsägbara kostnader för råmaterial och störningar i försörjningen, vilket försvårar långsiktig planering för tillverkare (U.S. Geological Survey).

Intellektuell egendoms (IP) begränsningar utgör också en risk. Området för SOFC, särskilt de som använder avancerade zirkonatkemier, är starkt patenterat. Att navigera i detta landskap kräver betydande juridiska resurser och kan kräva licensieringsavtal, vilket kan äta upp vinstmarginalerna eller till och med blockera marknadsinträdande för nya aktörer (World Intellectual Property Organization).

Från ett marknadsperspektiv avskräcker de höga initiala investeringarna och de långa utvecklingscyklerna för zirkonatbaserade SOFC många potentiella aktörer. Behovet av omfattande pilot-testning, certifiering och efterlevnad av utvecklande miljö- och säkerhetsregler förlänger ytterligare tid till marknad och ökar kostnaderna. Dessutom präglas marknaden av etablerade samarbeten mellan ledande SOFC-tillverkare och slutanvändare inom sektorer som distribuerad kraftproduktion och industriell väteproduktion, vilket gör det svårt för nykomlingar att säkra initiala kontrakt (Bloomberg).

- Höga sintringstemperaturer och energikostnader

- Sårbarheter i försörjningskedjan för hög renhet av zirkonium

- Komplexa IP-landskap och potentiella juridiska hinder

- Betydande kapitalbehov och långa utvecklingscykler

- Strikta reglerings- och certifieringskrav

- Inskränkta branschrelationer som begränsar ny marknadstillgång

Dessa faktorer skapar tillsammans en hög inträdesbarriär för tillverkning av zirkonatbaserade SOFC år 2025, vilket kräver betydande teknisk expertis, finansiella resurser och strategisk planering för att övervinna.

Möjligheter och strategiska rekommendationer

Marknaden för zirkonatbaserade solid oxide bränsleceller (SOFC) år 2025 presenterar en rad möjligheter drivna av det globala trycket för avkarbonisering, framsteg inom materialvetenskap och den växande efterfrågan på effektiva, högtemperatur energikonverteringssystem. Zirkonatmaterial, särskilt de baserade på bariumzirkonat och strontiumzirkonat, får ett ökat fokus på grund av deras överlägsna ioniska ledningsförmåga och kemiska stabilitet jämfört med traditionella yttriastabiliserade zirkonium (YSZ) elektrolyter. Denna förändring öppnar flera strategiska vägar för tillverkare och investerare.

- Materialinnovation: Företag som investerar i avancerade zirkonatkompositioner kan dra nytta av behovet av högre effektivitet och längre hållbara SOFC. Forskningssamarbeten med akademiska institutioner och materialvetenskapsföretag kan påskynda utvecklingen av patentlösningar av zirkonat, vilket ger en konkurrensfördel i prestanda och hållbarhet (International Energy Agency).

- Kostnadsreduktion genom skala: När efterfrågan på SOFC ökar inom stationär kraft, distribuerad generation och hjälpkraftssystem, kan en ökning av produktionen av zirkonatbaserade celler driva ner kostnaderna. Strategiska partnerskap med komponentleverantörer och automatisering av tillverkningsprocesser rekommenderas för att uppnå stordriftsfördelar (Bloom Energy).

- Rikta sig mot framväxande marknader: Snabb industrialisering och elektrifiering i Asien-Stillahavsområdet och Mellanöstern utgör betydande tillväxtmöjligheter. Tillverkare bör överväga att lokalisera produktionen eller bilda joint ventures för att navigera i regulatoriska miljöer och minska logistik kostnader (Wood Mackenzie).

- Integration med väteinfrastruktur: Den globala vätekonomin expanderar, med regeringar som investerar i produktion och distribution av väte. Zirkonatbaserade SOFC, med sin höga bränslesmälta, är väl positionerade för att fungera som effektiva kraftgenererare i väteknutpunkter. Strategiska allianser med väteproducenter och infrastrukturutvecklare kan säkra långsiktig efterfrågan (U.S. Department of Energy Hydrogen Program).

- Eftermarknadsservice och livscykelhantering: Att erbjuda underhåll, övervakning och uppgraderingstjänster för distribuerade SOFC-system kan skapa återkommande intäktsströmmar och stärka kundrelationer. Digitala plattformar för prediktivt underhåll och prestandaanalys är rekommenderade investeringar (GE Digital).

Sammanfattningsvis formas landskapet för zirkonatbaserad SOFC-tillverkning år 2025 av teknologisk innovation, marknadsexpansion och integration med det bredare ekosystemet för ren energi. Företag som prioriterar F&U, kostnadsledarskap och strategiska partnerskap står bäst rustade för att fånga framväxande möjligheter och driva långsiktig tillväxt.

Framtidsutsikter: Innovationer och långsiktig marknadspotential

Framtidsutsikterna för tillverkning av zirkonatbaserade solid oxide bränsleceller (SOFC) år 2025 formas av en konvergens av teknologisk innovation, utvecklande energipolitik och ökande efterfrågan på effektiva, lågutsläppande kraftgenereringssystem. Zirkonatkeramiker, särskilt yttriastabiliserat zirkonium (YSZ), har länge varit den valda elektrolyten för SOFC på grund av deras höga ioniska ledningsförmåga och stabilitet vid förhöjda temperaturer. Emellertid driver pågående forskning utvecklingen av avancerade zirkonatmaterial med förbättrad prestanda och tillverkningsbarhet.

Centrala innovationer som förväntas år 2025 inkluderar förfining av tillverkningsmetoder för tunna filmer, såsom tejpkastning och kemisk ångavskiljning, som möjliggör produktion av tunnare och mer effektiva zirkonatelektrolyter. Dessa framsteg förväntas minska driftstemperaturen, öka hållbarheten och sänka de totala systemkostnaderna. Dessutom utforskas integrationen av dopanter och kompositstrukturer för att ytterligare öka den ioniska ledningsförmågan och mekaniska motståndet, vilket adresserar några av de traditionella begränsningarna för zirkonatbaserade SOFC.

Inom tillverkningen kommer automatisering och digitalisering att spela en avgörande roll. Antagandet av principer för Industri 4.0 — såsom realtidsövervakning av processer, prediktivt underhåll och datadriven kvalitetskontroll — kommer sannolikt att effektivisera produktionen, minimera defekter och påskynda uppskalning. Ledande branschaktörer, inklusive Bosch och CeramTec, investerar i smarta tillverkningsanläggningar för att möta den förväntade ökningen i efterfrågan på SOFC-komponenter.

Marknadspotentialen för zirkonatbaserade SOFC stöds av globala avkarboniseringsinsatser och övergången till distribuerade energisystem. Enligt MarketsandMarkets förväntas den globala SOFC-marknaden växa med en CAGR som överstiger 10% fram till 2030, där zirkonatbaserade system fångar en betydande andel på grund av deras bevisade tillförlitlighet och prestanda. Tillämpningar expanderar bortom stationär kraftproduktion för att omfatta hjälpkraftenheter, bostads-mikro-CHP och även transport, som demonstrerat av pilotprojekt från Siemens Energy och Bloom Energy.

Sammanfattningsvis är den långsiktiga marknadspotentialen för tillverkning av zirkonatbaserade SOFC robust, drivet av materialinnovationer, avancerade tillverkningsprocesser och en gynnsam policy miljö. Fortsatt investering i F&U och produktionsinfrastruktur kommer att vara avgörande för att låsa upp nya applikationer och uppnå kostnadseffektivitet med alternativa energiteknologier.

Källor & Referenser

- MarketsandMarkets

- FuelCell Energy

- Bloom Energy

- CeramTec

- GE Additive

- Siemens

- Fraunhofer Society

- Siemens Energy

- Fuji Electric

- SolydEra

- Grand View Research

- Fortune Business Insights

- Mitsubishi Electric

- Bosch

- World Intellectual Property Organization

- International Energy Agency

- Wood Mackenzie

- U.S. Department of Energy Hydrogen Program

Is Revolutionizing Loudspeaker Enclosures—The Game-Changer Audiophiles Can’t Ignore")