2025 Raport de Fabricare a Celulelor de Combustie Solid Oxid Bazate pe Zirconat: Dinamica Pieței, Inovații Tehnologice și Previziuni Strategice. Explorează Principalele Motoare de Creștere, Tendințele Regionale și Perspectivele Competitive care Modelază Următorii Cinci Ani.

- Sumar Executiv și Prezentare Generală a Pieței

- Tendințe Cheie în Tehnologia Fabricării SOFC-urilor Bazate pe Zirconat

- Peisaj Competitiv și Jucători Importanți

- Previziuni de Creștere a Pieței și Analiza CAGR (2025–2030)

- Analiza Pieței Regionale și Punctele Fierbinți Emergente

- Provocări, Riscuri și Bariere în Accesarea Pieței

- Oportunități și Recomandări Strategice

- Perspectiva Viitoare: Inovații și Potențial de Piață pe Termen Lung

- Surse și Referințe

Sumar Executiv și Prezentare Generală a Pieței

Celulele de combustie solid oxid bazate pe zirconat (SOFC-uri) reprezintă un avans critic în domeniul tehnologiei celulelor de combustie la temperaturi ridicate, oferind o conductivitate ionică îmbunătățită, stabilitate chimică și flexibilitate a combustibilului comparativ cu sistemele tradiționale de zirconat stabilizat cu itriu (YSZ). La începutul anului 2025, piața globală pentru fabricația SOFC-urilor bazate pe zirconat este într-o expansiune robustă, stimulată de cererea tot mai mare pentru soluții energetice eficiente și cu emisii reduse în sectoarele staționare, portabile și de transport.

Piața se caracterizează printr-o creștere a activităților de cercetare și dezvoltare, cu companii de frunte și instituții de cercetare concentrându-se pe optimizarea materialelor de zirconat precum zirconatul de barium (BaZrO3) și zirconatul de stronțiu (SrZrO3) pentru o conductivitate protonică și durabilitate îmbunătățite în condiții operaționale. Aceste progrese permit SOFC-urilor să funcționeze la temperaturi mai scăzute (500–700°C), reducând costurile sistemului și extinzând potențialul de aplicație.

Conform MarketsandMarkets, piața globală a SOFC-urilor este preconizată să ajungă la 9,1 miliarde USD până în 2027, cu sistemele bazate pe zirconat având o cotă în creștere datorită performanței lor superioare în utilizarea hidrogenului și a combustibililor pe bază de hidrocarburi. Regiunea Asia-Pacific, condusă de Japonia, Coreea de Sud și China, rămâne în frunte în ceea ce privește capacitatea de fabricație și desfășurarea, susținută de inițiative guvernamentale puternice și investiții în infrastructura de energie curată. Europa și America de Nord asistă, de asemenea, la o adoptare crescută, în special în generarea de energie distribuită și sistemele de rezervă.

- Jucători Cheie: Participanți importanți din industrie precum FuelCell Energy, Bloom Energy și CeramTec investesc în tehnologiile SOFC bazate pe zirconat, având ca scop îmbunătățirea eficienței și duratei de viață a sistemelor.

- Tendințe în Fabricare: Schimbarea către procese de fabricație scalabile și rentabile — inclusiv turnare manuală, imprimare cu ecran și co-sinterizare — accelerează comercializarea. Parteneriatele între furnizorii de materiale și integratorii de sisteme promovează inovația în designul celulelor și asamblarea stivei.

- Paticularități: În ciuda unei creșteri promițătoare, piața se confruntă cu provocări precum costurile mari ale materialelor, tehnici complexe de fabricație și necesitatea testării durabilității pe termen lung în condiții reale.

În rezumat, sectorul de fabricație a SOFC-urilor bazate pe zirconat în 2025 este pregătit pentru o expansiune semnificativă, sprijinit de progrese tehnologice, cadre politice de susținere și tranziția globală către sisteme energetice durabile. Investițiile continue în R&D și optimizarea fabricației vor fi esențiale pentru realizarea întregului potențial comercial al SOFC-urilor bazate pe zirconat.

Tendințe Cheie în Tehnologia Fabricării SOFC-urilor Bazate pe Zirconat

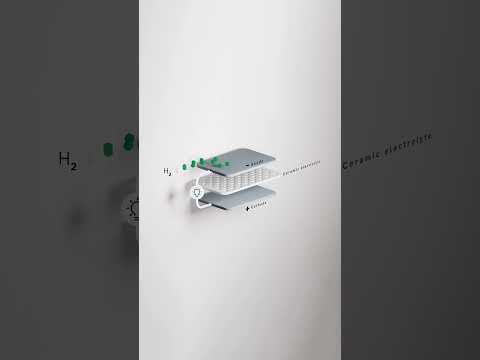

Celulele de combustie solid oxid bazate pe zirconat (SOFC-uri) sunt în fruntea soluțiilor energetice de nouă generație, iar în 2025 se observă mai multe tendințe tehnologice fundamentale care modelează peisajul lor de fabricație. Aceste tendințe sunt conduse de necesitatea unei eficiențe mai mari, a costurilor mai reduse și a durabilității îmbunătățite, precum și de impulsul pentru producție scalabilă pentru a satisface cererea în creștere în aplicațiile de putere staționare și mobile.

- Tehnici de Sinterizare Avansate: Producătorii adoptă din ce în ce mai mult metode avansate de sinterizare precum sinterizarea prin plasmă la energie electrică (SPS) și sinterizarea prin microunde. Aceste tehnici permit temperaturi de procesare mai scăzute și timpi mai scurți de ciclu, ceea ce ajută la păstrarea microstructurii fine a electrolitilor și electrozilor de zirconat, rezultând o conductivitate ionic mai bună și o rezistență mecanică îmbunătățită. Această schimbare este susținută de cercetările efectuate de Elsevier.

- Materiale Nanostructurate: Integrarea pulberilor de zirconat nanostructurate și a peliculelor subțiri îmbunătățește performanța electrochimică a SOFC-urilor. Nanostructurarea crește suprafața activă și promovează o mai bună contactare la interfață între componentele celulei, conducând la densități de putere mai mari și durate de viață operațională mai lungi. Companii precum Tosoh Corporation investesc în sinteza nanomaterialelor scalabile pentru aplicațiile SOFC.

- Imprimarea 3D și Fabricația Aditivă: Fabricația aditivă revoluționează fabricația componentelor SOFC prin posibilitatea de a crea geometrie complexă și de a reduce deșeurile materiale. Imprimarea 3D a electrolitilor și electrozilor bazati pe zirconat permite un control precis asupra porozității și grosimii, care este esențial pentru optimizarea performanței celulei. GE Additive și alți lideri din industrie testează aceste tehnici pentru producția la scară comercială.

- Controlul Calității Automatizat: Adoptarea sistemelor de inspecție bazate pe AI și monitorizarea procesului în timp real îmbunătățesc asigurarea calității în fabricația SOFC-urilor bazate pe zirconat. Aceste sisteme detectează devianțele microstructurale și inconsistențele în compoziție devreme în procesul de producție, reducând ratele de eșec și îmbunătățind randamentul, așa cum a subliniat Siemens.

- Abordări Hibride de Fabricație: Combinarea turnării manuale tradiționale cu tehnici avansate de co-sinterizare și infiltrare permite producția de SOFC-uri multi-strat cu proprietăți adaptate. Această hibridează susține integrarea de compoziții de zirconat noi și gradiant funcționali, conform celor relatate de Fraunhofer Society.

Aceaste tendințe tehnologice contribuie în mod colectiv la evoluția fabricației SOFC-urilor bazate pe zirconat, poziționând sectorul pentru o viabilitate comercială mai mare și o adoptare mai largă în tranziția energetică globală.

Peisaj Competitiv și Jucători Importanți

Peisajul competitiv al fabricării celulelor de combustie solid oxid bazate pe zirconat (SOFC) în 2025 este caracterizat printr-un amestec de corporații internaționale bine stabilite, firme specializate în tehnologia energetică și startup-uri inovatoare. Piața este stimulată de cererea în creștere pentru soluții energetice de înaltă eficiență și cu emisii reduse, cu electroliti și electrozi bazati pe zirconat câștigând teren datorită conductivității lor ionice superioare și stabilității termice comparativ cu materialele tradiționale stabilizate cu itriu (YSZ).

Jucătorii cheie din acest sector investesc masiv în cercetare și dezvoltare pentru a optimiza compozițiile de zirconat, a îmbunătăți durabilitatea celulei și a reduce costurile de fabricație. Siemens Energy și Bloom Energy se numără printre companiile de frunte care integrează materiale avansate de zirconat în platformele lor SOFC, vizând atât piețele de generare de energie staționară, cât și cele distribuite. Aceste firme valorifică capabilitățile lor ingineresti extinse și lanțurile de aprovizionare globale pentru a crește producția și a desfășura sisteme comerciale.

În Asia, Mitsubishi Power și Fuji Electric sunt proeminente, concentrându-se pe dezvoltarea stivelor SOFC bazate pe zirconat de înaltă performanță pentru aplicații industriale și la scară utilitară. Eforturile lor sunt susținute de inițiative guvernamentale puternice care promovează tehnologiile de energie curată, în special în Japonia și Coreea de Sud.

Jucătorii europeni, cum ar fi CeramTec și SolydEra, sunt recunoscuți pentru expertiza lor în ceramica avansată și fabricarea stivelor de celule de combustie. Aceste companii colaborează cu instituții de cercetare pentru a rafina tehnicile de procesare a zirconatului și a îmbunătăți longevitatea componentelor SOFC.

- Bloom Energy: Pionier în sistemele comerciale SOFC cu integrarea continuă a materialelor bazate pe zirconat.

- Siemens Energy: Creșterea SOFC-urilor bazate pe zirconat pentru soluții energetice distribuite.

- Mitsubishi Power: Avansarea stivelor SOFC de capacitate mare pentru utilizare industrială.

- CeramTec: Furnizarea de ceramica avansată de zirconat pentru producătorii de SOFC.

- SolydEra: Inovații în designul stivei și procesarea materialelor de zirconat.

Mediul competitiv este modelat și de parteneriate strategice, joint ventures și acorduri de licențiere, pe măsură ce companiile caută să accelereze comercializarea și să abordeze provocările tehnice precum stabilitatea interfeței și producția în masă rentabilă. Se estimează că sectorul va continua să asiste la consolidare și colaborare pe măsură ce SOFC-urile bazate pe zirconat se îndreaptă către o adoptare mai largă a pieței în 2025 și după.

Previziuni de Creștere a Pieței și Analiza CAGR (2025–2030)

Piața fabricării celulelor de combustie solid oxid bazate pe zirconat (SOFC) este pregătită pentru o creștere robustă între 2025 și 2030, alimentată de cererea în creștere pentru soluții energetice eficiente și cu emisii reduse în sectoarele industriale, comerciale și rezidențiale. Conform prognozelor de la MarketsandMarkets, piața globală a SOFC-urilor este de așteptat să înregistreze o rată medie anuală de creștere (CAGR) de aproximativ 13–15% în această perioadă, cu variantele bazate pe zirconat câștigând teren datorită conductivității lor ionice superioare și stabilității termice comparativ cu celulele de zirconat stabilizate cu itriu (YSZ) tradiționale.

Principalele motoare de creștere includ progresele continue în formulările materialelor de zirconat, care permit eficiențe operaționale mai mari și durate de viață mai lungi pentru sistemele SOFC. Adoptarea acestor materiale avansate este deosebit de remarcabilă în generarea de energie staționară și aplicațiile de energie distribuită, unde fiabilitatea și costul-efectivitatea sunt esențiale. Grand View Research subliniază că regiunea Asia-Pacific, condusă de Japonia, Coreea de Sud și China, va fi un contributor major la expansiunea pieței, datorită investițiilor substanțiale în infrastructura de energie curată și inițiativelor susținute de guvern pentru desfășurarea celulelor de combustie.

Până în 2025, valoarea pieței pentru fabricația SOFC-urilor bazate pe zirconat este proiectată să ajungă la aproximativ 1,2–1,5 miliarde USD, cu o traiectorie ascendentă constantă anticipată până în 2030. Această creștere este susținută de comercializarea tot mai mare a sistemelor de celule de combustie pentru aplicații atât de rețea, cât și autonome, precum și de integrarea SOFC-urilor în sistemele de cogenerare (CHP). Fortune Business Insights notează că tranziția către economii bazate pe hidrogen și decarbonizarea proceselor industriale vor accelera în continuare cererea pentru SOFC-uri bazate pe zirconat de înaltă performanță.

- CAGR estimat (2025–2030): 13–15%

- Valoarea estimată a pieței până în 2025: 1,2–1,5 miliarde USD

- Principalele regiuni de creștere: Asia-Pacific, America de Nord, Europa

- Aplicațiile principale: Putere staționară, generare distribuită, sisteme CHP

În rezumat, sectorul fabricării SOFC-urilor bazate pe zirconat este setat pentru o expansiune semnificativă până în 2030, propulsat de inovații tehnologice, cadre politice de susținere și tranziția globală către soluții energetice durabile.

Analiza Pieței Regionale și Punctele Fierbinți Emergente

Paysajul regional pentru fabricația celulelor de combustie solid oxid bazate pe zirconat (SOFC) în 2025 este modelat de o combinație de expertiză tehnologică, politici guvernamentale și dinamica lanțului de aprovizionare. Asia-Pacific continuă să domine piața, cu Mitsubishi Electric și Toshiba Energy Systems & Solutions Corporation conducând producția de SOFC-uri la scară mare, în special în Japonia și Coreea de Sud. Aceste țări beneficiază de ecosisteme robuste de R&D, stimulente guvernamentale solide pentru energia curată și lanțuri de aprovizionare consacrate pentru ceramica avansată și materialele rare esențiale pentru electroliti bazati pe zirconat.

China se ridică rapid ca un punct fierbinte, impulsionată de investiții agresoare în infrastructura hidrogenului și tehnologia celulelor de combustie. Planul de Cinci Ani nr. 14 al guvernului chinez prioritizează desfășurarea vehiculelor cu celule de combustie și fabricarea internă a componentelor cheie, inclusiv ceramica bazată pe zirconat. Companii precum Sinopec și CeramTec (cu joint ventures în China) își extind capacitățile de producție pentru a răspunde cererii interne și de export.

În Europa, Germania și țările nordice sunt în frunte, valorificând industriile lor avansate de materiale și un suport politic puternic pentru decarbonizare. Siemens Energy și Bosch investesc în linii pilot pentru SOFC-uri bazate pe zirconat, vizând generarea de energie distribuită și aplicații industriale. Pachetul “Fit for 55” al Uniunii Europene și Strategia Hidrogenului catalizează parteneriatele public-private și proiectele transfrontaliere, transformând regiunea într-un hub cheie de inovație.

America de Nord, în special Statele Unite, asistă la un interes reînoit în SOFC-uri datorită Legii Reducerii Inflației și finanțării Departamentului de Energie pentru hidrogenul curat și fabricația avansată. Bloom Energy și FuelCell Energy explorează chimiile bazate pe zirconat pentru a îmbunătăți durabilitatea și a reduce costurile, cu proiecte pilot în California și Texas.

- Puncte Fierbinți Emergente: India și Australia câștigă teren ca noi intrări, valorificând materiile prime abundente și inițiativele guvernamentale de energie curată. Proiectele pilot din Gujarat și New South Wales sunt așteptate să se dezvolte până în 2026.

- Considerații ale Lanțului de Aprovizionare: Proximitatea surselor de zirconiu și minerale rare influențează selecția site-urilor pentru noile fabrici de producție, Africa (în special Africa de Sud) și Australia devenind furnizori strategici.

În general, piața regională pentru fabricația SOFC-urilor bazate pe zirconat în 2025 este caracterizată printr-o schimbare către Asia-Pacific și China, cu Europa și America de Nord concentrându-se pe inovație și desfășurare pilot, și puncte noi emergente în regiunile riche în resurse.

Provocări, Riscuri și Bariere în Accesarea Pieței

Fabricarea celulelor de combustie solid oxid bazate pe zirconat (SOFC) în 2025 se confruntă cu un peisaj complex de provocări, riscuri și bariere în accesarea pieței care pot avea un impact semnificativ asupra noilor intrări și a jucătorilor deja stabiliți. Una dintre principalele provocări tehnice este temperatura mare de sinterizare necesară pentru ceramica de zirconat, care adesea depășește 1400°C. Acest lucru nu numai că crește consumul de energie și costurile operaționale, dar impune și echipamente specializate, cu durabilitate mare, crescând cheltuielile de capital inițiale pentru producători. În plus, atingerea unei purități constante a fazelor și a controlului microstructurii în electrolitii de zirconat este critică pentru performanță, dar rămâne o provocare tehnică, ducând la pierderi potențiale de randament și probleme de asigurare a calității.

Sourcing-ul materialelor reprezintă o altă barieră semnificativă. Compusii de zirconiu de puritate ridicată sunt esențiali pentru performanța SOFC-urilor, dar lanțul lor de aprovizionare este vulnerabil la riscuri geopolitice și volatilitatea prețurilor, în special pe măsură ce rezervele majore sunt concentrate în câteva țări. Aceasta poate duce la costuri imprevizibile ale materiilor prime și la întreruperi ale aprovizionării, complicând planificarea pe termen lung pentru producători (U.S. Geological Survey).

Constrângerile legate de proprietatea intelectuală (IP) reprezintă de asemenea un risc. Domeniul SOFC-urilor, în special cele care utilizează chimii avansate bazate pe zirconat, este puternic patentat. Navigarea în acest peisaj necesită resurse legale semnificative și poate necesita acorduri de licențiere, ceea ce poate eroda marjele de profit sau chiar bloca accesul pe piață pentru jucătorii noi (Organizația Mondială a Proprietății Intelectuale).

Din perspectiva pieței, investițiile inițiale mari și ciclurile de dezvoltare lungi pentru SOFC-urile bazate pe zirconat descurajează mulți potențiali intranți. Necesitatea testării pilot extinse, certificării și conformării cu reglementările de mediu și de siguranță în evoluție extinde în continuare timpul de intrare pe piață și crește costurile. În plus, piața este caracterizată de parteneriate stabilite între producătorii principali de SOFC și utilizatorii finali din sectoare precum generarea de energie distribuită și producția de hidrogen industrial, ceea ce îngreunează accesul inițial pentru noii veniți (Bloomberg).

- Temperaturi ridicate de sinterizare și costuri energetice

- Vulnerabilități ale lanțului de aprovizionare pentru zirconiu de puritate ridicată

- Peisaj complex de IP și potențiale bariere legale

- Exigențe de capital semnificative și cicluri lungi de dezvoltare

- Exigențe stricte de reglementare și certificare

- Relații înrădăcinate în industrie care limitează accesul pe piața nouă

Aceste factori creează împreună o barieră înaltă de intrare pentru fabricația SOFC-urilor bazate pe zirconat în 2025, necesitând expertiză tehnică substanțială, resurse financiare și planificare strategică pentru a fi depășite.

Oportunități și Recomandări Strategice

Piața celulelor de combustie solid oxid bazate pe zirconat (SOFC) în 2025 prezintă o gamă de oportunități stimulate de impulsul global pentru decarbonizare, avanzările în știința materialelor și cererea în creștere pentru sisteme eficiente de conversie energetică la temperaturi ridicate. Materialele bazate pe zirconat, în special cele bazate pe zirconatul de barium și zirconatul de stronțiu, câștigă teren datorită conductivității lor ionice superioare și stabilității chimice comparativ cu electrolitii tradiționali stabilizați cu itriu (YSZ). Acest schimb deschide mai multe căi strategice pentru producători și investitori.

- Inovație în Materiale: Companiile care investesc în compoziții avansate de zirconat pot profita de necesitatea de a avea SOFC-uri mai eficiente și mai durabile. Colaborările de cercetare cu instituții academice și firme de știința materialelor pot accelera dezvoltarea formulărilor brevetate de zirconat, oferind un avantaj competitiv în performanță și durabilitate (Agenția Internațională pentru Energie).

- Reducerea Costurilor prin Scalare: Pe măsură ce cererea pentru SOFC-uri crește în generarea de energie staționară, generarea distribuită și unități de putere auxiliare, scalarea producției de celule bazate pe zirconat poate reduce costurile. Se recomandă parteneriate strategice cu furnizorii de componente și automatizarea proceselor de fabricație pentru a obține economii de scară (Bloom Energy).

- Targetarea Piețelor Emergente: Industrializarea rapidă și electrificarea în Asia-Pacific și Orientul Mijlociu prezintă oportunități semnificative de creștere. Producătorii ar trebui să ia în considerare localizarea producției sau formarea de joint ventures pentru a naviga în mediile reglementărilor și a reduce costurile logistice (Wood Mackenzie).

- Integrarea cu Infrastructura de Hidrogen: Economia globală a hidrogenului se extinde, guvernele investind în producția și distribuția hidrogenului. SOFC-urile bazate pe zirconat, cu flexibilitatea lor mare de combustibil, sunt bine poziționate pentru a servi ca generatoare de energie eficiente în hub-urile de hidrogen. Alianțele strategice cu producătorii de hidrogen și dezvoltatorii de infrastructură pot asigura cereri pe termen lung (Programul de Hidrogen al Departamentului de Energie al SUA).

- Servicii Post-Vânzare și Managementul Ciclicului de Viață: Oferirea de servicii de întreținere, monitorizare și upgrade pentru sistemele SOFC desfășurate poate crea fluxuri de venituri recurente și întări relațiile cu clienții. Platformele digitale pentru întreținerea predictivă și analizele de performanță sunt recomandate pentru investiții (GE Digital).

În rezumat, peisajul din 2025 pentru fabricația SOFC-urilor bazate pe zirconat este modelat de inovații tehnologice, expansiune pe piață și integrarea în ecosistemul mai larg al energiei curate. Companiile care prioritizează R&D, leadership-ul de costuri și parteneriatele strategice sunt cele mai bine poziționate pentru a capta oportunitățile emergente și a stimula creșterea pe termen lung.

Perspectiva Viitoare: Inovații și Potențial de Piață pe Termen Lung

Perspectiva viitoare pentru fabricația celulelor de combustie solid oxid bazate pe zirconat (SOFC) în 2025 este modelată de o convergență a inovației tehnologice, evoluării politicilor energetice și cererii crescânde pentru generația de energie eficientă și cu emisii reduse. Ceramica de zirconat, în special zirconatul stabilizat cu itriu (YSZ), a fost mult timp electrolitul preferat pentru SOFC-uri datorită conductivității sale ionice ridicate și stabilității la temperaturi ridicate. Cu toate acestea, cercetarea continuă conduce la dezvoltarea materialelor avansate de zirconat cu performanțe și capacitate de fabricație îmbunătățite.

Inovațiile cheie anticipate în 2025 includ rafinarea tehnicilor de fabricație a peliculelor subțiri, cum ar fi turnarea manuală și depozitul chimic prin vapori, care permit producția de electroliti de zirconat mai subțiri și mai eficienți. Se așteaptă ca aceste progrese să reducă temperaturile de operare, să îmbunătățească durabilitatea și să scadă costurile totale ale sistemului. În plus, integrarea dopanților și a structurilor compuse este explorată pentru a spori și mai mult conductivitatea ionic și reziliența mecanică, abordând unele dintre limitările tradiționale ale SOFC-urilor bazate pe zirconat.

Din perspectiva fabricării, automatizarea și digitalizarea vor juca un rol esențial. Adoptarea principiilor Industrie 4.0 — cum ar fi monitorizarea procesului în timp real, întreținerea predictivă și controlul calității bazat pe date — va probabil că va eficientiza producția, va minimiza defectele și va accelera scalarea. Principalele companii din industrie, inclusiv Bosch și CeramTec, investesc în facilități de fabricație inteligente pentru a face față creșterii anticipate a cererii pentru componente SOFC.

Potențialul de piață pentru SOFC-urile bazate pe zirconat este susținut de eforturile globale de decarbonizare și tranziția către sisteme de energie distribuită. Conform MarketsandMarkets, piața globală a SOFC-urilor este preconizată să crească cu o CAGR de peste 10% până în 2030, cu sistemele bazate pe zirconat captând o cotă semnificativă datorită fiabilității și performanței dovedite. Aplicațiile se extind dincolo de generarea de energie staționară pentru a include unități de putere auxiliare, micro-CHP rezidențiale și chiar transporturi, așa cum demonstrează proiectele pilot de la Siemens Energy și Bloom Energy.

În rezumat, potențialul pe termen lung al pieței pentru fabricația SOFC-urilor bazate pe zirconat este robust, susținut de inovațiile materialelor, procesele avansate de fabricație și un mediu politic favorabil. Investițiile continue în R&D și infrastructura de producție vor fi critice pentru deblocarea de noi aplicații și atingerea competitivității costurilor cu tehnologiile alternative de energie.

Surse și Referințe

- MarketsandMarkets

- FuelCell Energy

- Bloom Energy

- CeramTec

- GE Additive

- Siemens

- Fraunhofer Society

- Siemens Energy

- Fuji Electric

- SolydEra

- Grand View Research

- Fortune Business Insights

- Mitsubishi Electric

- Bosch

- Organizația Mondială a Proprietății Intelectuale

- Agenția Internațională pentru Energie

- Wood Mackenzie

- Programul de Hidrogen al Departamentului de Energie al SUA

Is Revolutionizing Loudspeaker Enclosures—The Game-Changer Audiophiles Can’t Ignore")